¿Qué es la cartera en cobranza y por qué segmentarla?

¿Qué es la cartera en cobranza y por qué segmentarla?

Cartera vigente: Facturas emitidas aún no vencidas. Esta cartera representa a los clientes que están cumpliendo con sus obligaciones en tiempo y forma. Mantener la cartera vigente es fundamental para la estabilidad financiera, ya que asegura ingresos constantes y minimiza la necesidad de acciones correctivas. Sobre esta base, la gestión de cobranza debe enfocarse en estrategias preventivas, como el envío de recordatorios amistosos, la educación financiera y la comunicación proactiva para anticipar cualquier posible inconveniente y fomentar el pago puntual. Se refiere a clientes cuya factura ha sido emitida, pero que todavía no ha vencido.

Se refiere a clientes cuya factura ha sido emitida, pero que todavía no ha vencido. Generalmente comprende desde la fecha de emisión hasta menos de 30 días. Teniendo como referencia que desde la facturación el cliente tiene 30 días de pago (fecha de vencimiento), aunque este rango podría variar en cada empresa. En cuanto al cobro de cartera para este segmento, la estrategia debería estar orientada a prevenir la morosidad. En ese sentido un SMS recordando que su factura fue enviada o notificando que es el último día de pago puede ser suficiente. En esta etapa las llamadas de cobranza o visitas no están contempladas, ya que no existe morosidad, por lo que no hay necesidad de presionar para obtener el pago.

En otras palabras, es la parte de la cartera de crédito que no presenta mora o incumplimiento en los pagos por parte de los deudores. La cartera de crédito representa el total de préstamos, financiamientos y ventas a plazos que una entidad financiera o empresa ha otorgado y que aún no han sido pagados en su totalidad. Dentro de esa cartera, la cartera vigente es la porción más saludable, ya que corresponde a los clientes que están cumpliendo con sus obligaciones de pago según lo estipulado en el contrato, sin retrasos ni incumplimientos. Esto significa que los pagos se realizan en las fechas pactadas y no existe ningún saldo vencido, lo que refleja una gestión de cobranza eficiente y una adecuada evaluación crediticia previa.

La importancia de la cartera vigente radica en que es un indicador directo de la salud financiera y la calidad de la gestión de crédito de la empresa. Un alto porcentaje de cartera vigente implica que la empresa puede contar con ingresos regulares y predecibles, facilitando la planificación financiera, el pago de obligaciones y la toma de decisiones estratégicas. Por el contrario, una disminución en la cartera vigente y un aumento en la cartera vencida pueden ser señales de alerta sobre problemas en la política de crédito, el análisis de riesgo o la situación económica de los clientes.

Cartera vencida: Facturas cuyo plazo de pago ha expirado pero aún no presentan mora prolongada. Aquí se incluyen aquellas cuentas que han superado la fecha de vencimiento, pero el retraso es reciente. En este segmento, la gestión de cobranza debe intensificar el seguimiento, utilizando recordatorios más frecuentes, llamadas personalizadas y propuestas de acuerdos flexibles para evitar que la deuda avance a etapas más complejas. Es clave actuar rápido para recuperar el pago y mantener la relación comercial. ¿que es cartera vencida? Empecemos con la definición de cartera vencida. La cartera vencida es un término que describe las cuentas pendientes de cobro en una empresa, las cuales han superado la fecha límite de pago acordada entre la entidad y sus clientes. En otras palabras, se refiere a los montos que los clientes aún no han saldado dentro del plazo establecido para realizar el pago.

La cartera vencida se refiere a las deudas u obligaciones financieras que no se han pagado en la fecha de vencimiento acordada. En otras palabras, son créditos que han expirado y el deudor aún no ha realizado el pago. Esto puede afectar negativamente el flujo de efectivo de una empresa y su salud financiera. La cartera vencida se define como las cuentas por cobrar que no han sido pagadas en el plazo acordado, considerándose vencida a partir del primer día después de la fecha límite de pago. Muchas empresas clasifican su cartera vencida por rangos de morosidad, que pueden variar según el giro y la política de crédito de cada empresa.

Es fundamental implementar políticas de crédito sólidas y evaluar cuidadosamente la capacidad de pago de los clientes para evitar la acumulación de cartera vencida. La recuperación de cartera vencida implica etapas como la revisión de pagos, negociación de opciones de pago, seguimiento y control, y en casos extremos, la intervención legal.

Cartera morosa: Deudas con atraso significativo, generalmente más de 60-90 días. En este punto, la probabilidad de recuperación disminuye y la gestión requiere mayor firmeza. Se aplican estrategias como la negociación de planes de pago, el envío de cartas documento, reportes a burós de crédito y, en algunos casos, la intervención de agencias externas. La segmentación permite priorizar estos casos críticos y asignar recursos especializados para maximizar la recuperación. El concepto se refiere a un conjunto de clientes que no han cumplido con sus obligaciones de pago a una empresa. También son conocidos como deudores o morosos, porque tienen facturas pendientes y representan un riesgo financiero al negocio.

Una “cartera morosa” se refiere al conjunto de deudas o créditos pendientes de pago que una empresa tiene con sus clientes y que ya han vencido. En otras palabras, son clientes que no han cumplido con sus obligaciones de pago en el plazo establecido. La cartera morosa representa un riesgo financiero relevante para la empresa, ya que son montos que no se han cobrado a tiempo y pueden afectar gravemente el flujo de efectivo y la rentabilidad del negocio. Esta situación obliga a la empresa a destinar recursos adicionales para la gestión de cobranza y, en muchos casos, a provisionar fondos para cubrir posibles pérdidas, lo que puede impactar su capacidad para invertir, pagar a proveedores o incluso cumplir con sus propias obligaciones financieras.

La cartera morosa suele clasificarse según el tiempo de retraso en el pago (por ejemplo, mora temprana, intermedia o severa), el monto adeudado, el historial crediticio del cliente y otros factores relevantes. Esta clasificación permite priorizar acciones y asignar recursos de manera eficiente, enfocando los esfuerzos en las cuentas con mayor probabilidad de recuperación o mayor impacto en la liquidez de la empresa. Una correcta segmentación también ayuda a identificar patrones de comportamiento y ajustar las políticas de crédito y las estrategias de retención de clientes.

La importancia de una gestión adecuada de la cartera morosa radica en que incide directamente en la salud financiera de la empresa. Una morosidad elevada puede forzar a la empresa a provisionar fondos para cubrir pérdidas potenciales, dificultar el acceso a financiamiento y, en casos extremos, llevar a la insolvencia. Además, la morosidad recurrente puede afectar la reputación comercial y la confianza de inversores y socios estratégicos.

Para gestionar la cartera morosa, las empresas implementan estrategias de cobranza que incluyen desde recordatorios de pago y renegociación de condiciones, hasta la aplicación de intereses por mora, acciones legales o la venta de la deuda a terceros. La prevención es igualmente fundamental: contar con políticas de crédito sólidas, analizar la capacidad de pago de los clientes antes de otorgar crédito y monitorear constantemente el comportamiento de pago, son prácticas clave para minimizar la aparición de morosidad y proteger la estabilidad financiera de la empresa.

Cartera castigada: Deudas consideradas incobrables tras agotar las gestiones internas y externas. Estas cuentas representan un riesgo elevado y suelen clasificarse como pérdidas en la contabilidad. La gestión de cobranza en este segmento se orienta a evaluar la viabilidad de acciones judiciales o la venta de la deuda a terceros, ya que el objetivo es minimizar el impacto financiero y liberar recursos para casos con mayor probabilidad de éxito.

Una cartera castigada se refiere a un conjunto de deudas que una institución financiera considera difíciles o imposibles de recuperar, generalmente debido a atrasos prolongados en los pagos por parte de los deudores. Aunque la deuda no se elimina, se registra como “castigada” en los estados financieros de la entidad, lo que indica que se ha agotado la gestión de cobro interna y se ha evaluado como una pérdida. Este registro contable permite a la empresa reflejar la realidad de sus activos y ajustar sus expectativas de recuperación, aunque la deuda siga existiendo legalmente y pueda intentarse recuperar en el futuro.

Las implicaciones de la cartera castigada son importantes tanto para el deudor como para la empresa. Por un lado, la deuda castigada suele reportarse al buró de crédito, lo que afecta negativamente la calificación crediticia del deudor y dificulta que pueda acceder a nuevos préstamos o créditos en el futuro. Por otro lado, la empresa puede continuar con los procesos de cobranza, ya sea mediante gestiones internas, delegando la tarea a agencias de cobranza especializadas o incluso iniciando acciones legales si el monto lo justifica. A pesar de estar en cartera castigada, el deudor aún puede negociar con la entidad financiera para buscar soluciones de pago, como acuerdos parciales, reestructuraciones o quitas, aunque la recuperación del monto total suele ser incierta y depende de la voluntad y capacidad de pago del cliente.

Para saber si una deuda está en cartera castigada, lo más directo es consultar con la entidad financiera original o revisar el historial crediticio en burós como Equifax o Datacrédito, donde se reflejan las deudas clasificadas como castigadas. Generalmente, una deuda pasa a esta categoría después de un período prolongado de mora, que suele ser de más de 90 días, aunque este plazo puede variar según la política de cada empresa o banco.

Salir de una cartera castigada es posible, pero requiere iniciativa y disciplina. Es recomendable negociar con la entidad financiera para buscar acuerdos de pago que se ajusten a la capacidad económica del deudor, ahorrar para poder liquidar la deuda o negociar plazos más largos para reducir la cuota mensual. Si es posible, realizar pagos mayores a la cuota mínima ayuda a reducir el capital adeudado y mejorar la situación crediticia. Además, buscar asesoría profesional en temas financieros o legales puede facilitar la negociación y evitar errores que compliquen más la situación. En resumen, la cartera castigada es una señal de alerta tanto para la empresa como para el deudor: aunque la deuda se considere difícil de recuperar, no desaparece y puede tener consecuencias financieras y legales a largo plazo, por lo que es fundamental buscar soluciones y evitar que la situación se agrave.

La correcta segmentación de la cartera permite aplicar estrategias diferenciadas, priorizar recursos, automatizar acciones y medir la efectividad de cada gestión, lo que se traduce en una mayor recuperación y una mejor experiencia para el cliente. Además, contribuye a mejorar la planificación financiera de la empresa, facilita la proyección de ingresos y ayuda a tomar decisiones informadas sobre la asignación de esfuerzos en la gestión de cobranza. De este modo, segmentar la cartera de cobranza es una herramienta esencial para reducir la morosidad, optimizar la rentabilidad y fortalecer la relación comercial a largo plazo.

Tipos de Cartera y Estrategias de Cobranza

| Tipo de Cartera | Definición | Objetivo de Cobranza | Estrategias Recomendadas |

|---|---|---|---|

| Cartera Vigente | Créditos o deudas al día, sin atraso. | Mantener la puntualidad y prevenir la morosidad. | Recordatorios automáticos, educación financiera, segmentación preventiva, incentivos por pronto pago. |

| Cartera Vencida | Deudas cuyo plazo de pago ha expirado, pero sin mora prolongada. | Recuperar rápido y evitar que avance a morosidad grave. | Llamadas personalizadas, acuerdos de pago, seguimiento intensivo, automatización de avisos, autogestión. |

| Cartera Morosa | Deudas con atraso significativo (más de 60-90 días). | Maximizar recuperación y evitar castigo. | Negociación de planes de pago, cartas documento, reportes a burós, intervención de agencias externas. |

| Cartera Castigada | Deudas consideradas incobrables tras agotar gestiones. | Minimizar pérdidas y liberar recursos. | Acciones judiciales, venta de cartera, acuerdos de quita, asesoría legal, reportes negativos en buró. |

Tipos de Cartera en Cobranza y Estrategias para Cada Segmento

1. Cartera Vigente: Prevención y Cultura de Pago

Definición:

Incluye las cuentas por cobrar cuyo plazo de pago aún no ha vencido, generalmente dentro de los primeros 30 días desde la emisión de la factura.

Estrategias de cobranza:

-

Envío automatizado de recordatorios de pago antes del vencimiento (email, SMS, WhatsApp).

-

Segmentación de clientes según riesgo y comportamiento de pago.

-

Ofrecimiento de incentivos por pronto pago (descuentos, bonificaciones).

-

Comunicación educativa sobre la importancia del pago puntual y las consecuencias del atraso.

-

Integración de portales de autogestión para consultas y pagos en línea.

Ejemplos:

-

Email recordatorio cinco días antes del vencimiento.

-

WhatsApp con información sobre incentivos por pago anticipado.

-

Notificación push en la app sobre la próxima fecha de pago.

Ventajas:

Reducción de la morosidad, mejora del flujo de caja y fortalecimiento de la relación comercial.

Riesgos:

Saturación de mensajes si no se personaliza la frecuencia, o falsa sensación de seguridad si se descuidan otras etapas.

Importancia:

La cobranza preventiva es la base de una gestión moderna y eficiente, y debe ser el pilar de cualquier proceso de recuperación de cartera en México6.

2. Cartera Vencida: Persuasión y Gestión Temprana

Definición:

Comprende las cuentas cuyo plazo de pago ha expirado, pero el atraso aún es reciente (30-60 días).

Estrategias de cobranza:

-

Envío de recordatorios formales y personalizados.

-

Llamadas telefónicas para identificar causas del atraso y negociar alternativas.

-

Ofrecimiento de planes de pago o reestructuración de la deuda.

-

Documentación de todas las gestiones y acuerdos.

-

Automatización de seguimientos y reportes.

Ejemplos:

-

Llamada para negociar un plan de pago adaptado a la situación del cliente.

-

Email formal con factura vencida y opciones de pago flexibles.

-

Seguimiento semanal por SMS hasta la regularización de la deuda.

Ventajas:

Recuperación temprana de pagos, mantenimiento de la relación comercial y optimización de recursos.

Riesgos:

Falta de seguimiento o negociaciones poco claras pueden generar conflictos y pérdida de oportunidades de recuperación.

Importancia:

La cobranza administrativa es crucial para recuperar pagos en la etapa temprana y evitar que la deuda avance a fases más complejas61.

3. Cartera Morosa: Estrategias de Presión Formal y Acuerdos

Definición:

Incluye deudas con atraso significativo (más de 60-90 días), donde la probabilidad de recuperación disminuye y la gestión debe intensificarse.

Estrategias de cobranza:

-

Envío de notificaciones formales y cartas documento.

-

Reporte a burós de crédito o centrales de riesgo.

-

Intervención de agencias externas especializadas.

-

Negociación de acuerdos bajo advertencia de acciones legales.

-

Registro detallado de todas las gestiones y compromisos.

Ejemplos:

-

Carta documento enviada al domicilio del deudor.

-

Notificación formal por email con plazo final para regularizar la deuda.

-

Llamada de una agencia externa para negociar el pago bajo condiciones estrictas.

Ventajas:

Maximización de la recuperación, reducción de costos legales y preservación de la relación comercial cuando es posible.

Riesgos:

Desgaste de la relación comercial y costos adicionales si se escalan acciones legales innecesariamente.

Importancia:

La cobranza extrajudicial es una de las más efectivas para maximizar la recuperación antes del litigio, preservando la relación comercial y minimizando los costos legales61.

4. Cartera Castigada: Procesos Judiciales y Castigo Contable

Definición:

Se refiere a deudas que han superado un tiempo considerable sin pago (más de 1,800 días o según política interna), consideradas incobrables.

Estrategias de cobranza:

-

Presentación de demanda formal ante el juzgado.

-

Solicitud de medidas cautelares (embargo, retención de fondos).

-

Venta de la deuda a una agencia externa o castigo contable.

-

Registro exhaustivo de todas las gestiones previas.

Ejemplos:

-

Presentación de demanda por incumplimiento de pago ante el tribunal.

-

Solicitud de embargo de bienes del deudor para asegurar el cobro.

-

Venta de la cartera incobrable a una agencia de cobranza.

Ventajas:

Protección legal, recuperación de deudas incobrables y depuración de la cartera contable.

Riesgos:

Altos costos legales, desgaste de la relación comercial e incertidumbre en los resultados.

Importancia:

La cobranza judicial es fundamental para proteger los intereses de la empresa en casos complejos y sentar precedentes legales

Tipos de Cobranza y Ejemplo de Aplicación

| Tipo de Cobranza | ¿Cuándo se aplica? | Ejemplo de Acción Principal |

|---|---|---|

| Cobranza Preventiva | Cartera vigente (antes de la mora) | Envío de recordatorios y educación financiera. |

| Cobranza Administrativa | Cartera vencida (atraso inicial) | Llamadas de seguimiento, acuerdos de pago, emails de aviso. |

| Cobranza Extrajudicial | Cartera morosa (mora avanzada, sin judicializar) | Cartas documento, reportes a burós, visitas de gestores externos. |

| Cobranza Judicial | Cartera castigada o morosa irrecuperable | Demandas, embargos, venta de deuda, intervención de abogados. |

¿Cómo evitar que aumente la cartera morosa o castigada?

-

Implementa estrategias de cobranza preventiva: Automatiza recordatorios, educa al cliente y segmenta la cartera para anticipar problemas.

-

Utiliza tecnología especializada: Sistemas como Debitia permiten automatizar procesos, segmentar clientes, integrar canales digitales y medir la efectividad de cada acción

-

Monitorea constantemente la gestión: Utiliza reportes, dashboards y KPIs como el DSO y el CEI para ajustar la estrategia en tiempo real y priorizar recursos.

-

Ofrece opciones de pago flexibles: Facilita el cumplimiento y reduce las excusas, mejorando la tasa de recuperación.

-

Capacita a tu equipo: Un personal formado en técnicas de cobranza y negociación es clave para lograr acuerdos favorables y mantener relaciones comerciales sólidas.

Tipos de Cobranza y su Relación con la Cartera

-

Cobranza Preventiva: Aplica a cartera vigente, enfocada en evitar la morosidad mediante la anticipación y la educación financiera.

-

Cobranza Administrativa: Aplica a cartera vencida y mora temprana, centrada en la gestión interna y negociación flexible.

-

Cobranza Extrajudicial: Aplica a cartera morosa, intensificando la presión y los acuerdos antes de llegar a juicio.

-

Cobranza Judicial: Aplica a cartera castigada, recurriendo a procesos legales para recuperar lo incobrable.

Cada tipo de cobranza requiere estrategias, canales y políticas específicas, y su correcta implementación es clave para maximizar la recuperación y proteger la liquidez de la empresa.

Relación entre Estado de la Deuda y Estrategia

| Estado de la Deuda | Estrategia de Cobranza | Herramientas y Tácticas Clave |

|---|---|---|

| Al día (vigente) | Preventiva | Automatización, segmentación, incentivos, comunicación proactiva |

| Pequeño atraso | Administrativa | Seguimiento personalizado, acuerdos flexibles, autogestión |

| Atraso prolongado | Extrajudicial | Notificaciones legales, reportes, agencias externas |

| Incobrable/castigada | Judicial | Acciones legales, venta de deuda, asesoría jurídica |

Por qué Debitia es la Mejor Solución para la Gestión de Cartera en Cobranza

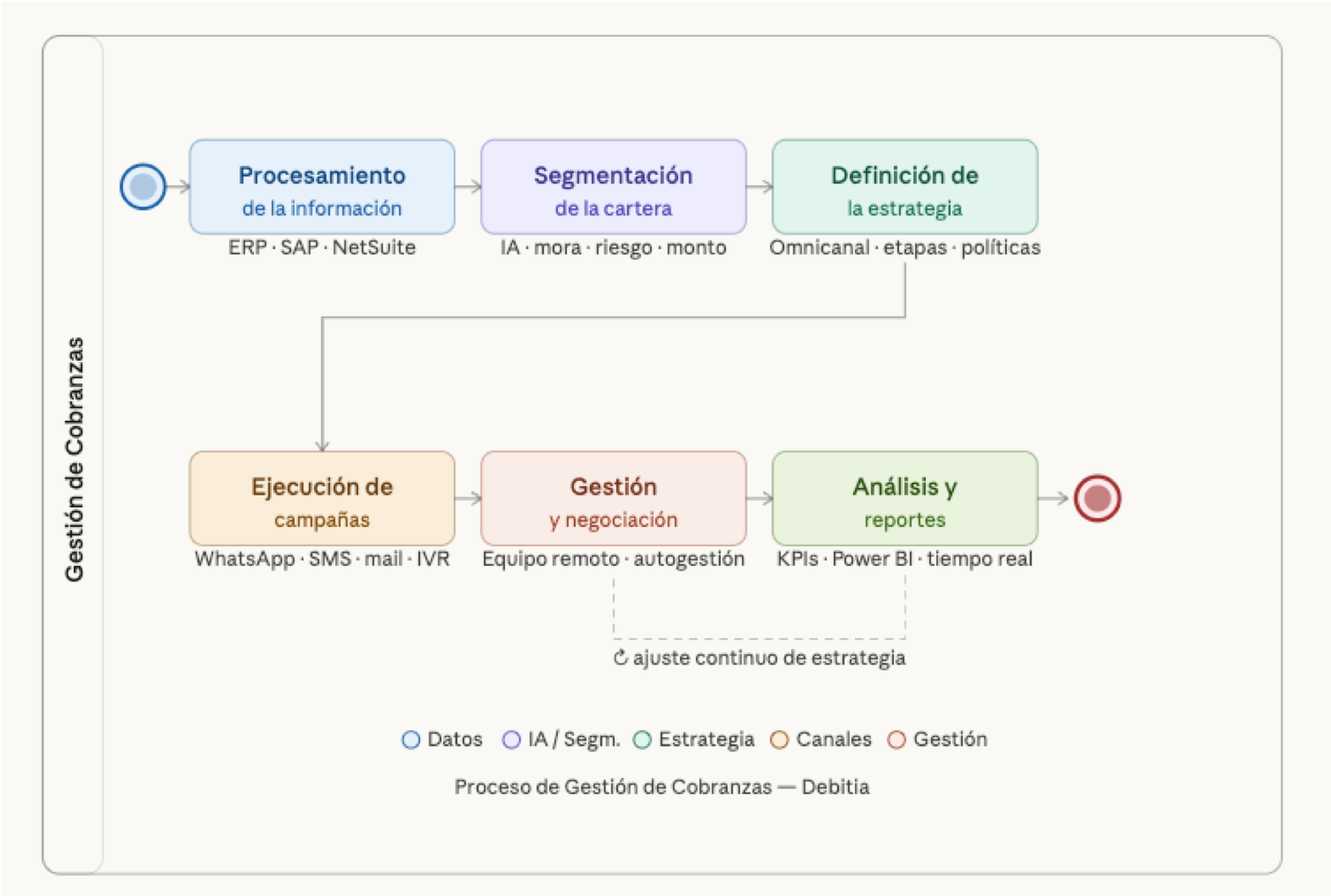

En el competitivo entorno empresarial de México y Latinoamérica, la gestión de la cartera en cobranza exige herramientas avanzadas, automatización y una visión estratégica que solo puede ofrecer una solución integral como Debitia. Elegir Debitia significa acceder a una plataforma que centraliza y automatiza todo el proceso de cobranza, desde la emisión de facturas y recordatorios preventivos hasta la gestión administrativa, extrajudicial y judicial. Su tecnología permite segmentar carteras, personalizar campañas, integrar canales digitales (WhatsApp, SMS, email, portales de autogestión) y generar reportes en tiempo real, facilitando la supervisión y la toma de decisiones basadas en datos.

Uno de los grandes diferenciales de Debitia es su capacidad para adaptarse a cualquier tipo de empresa, industria y volumen de cartera. Su flexibilidad permite parametrizar políticas de crédito, renegociaciones y planes de pago según las necesidades de cada organización, mientras que la automatización de tareas repetitivas libera recursos para gestiones estratégicas y de alto valor. Además, Debitia cumple con los más altos estándares de seguridad y normativas mexicanas e internacionales de protección de datos, garantizando la confidencialidad y la integridad de la información.

Las empresas que implementan Debitia reportan una reducción significativa de la morosidad, una mejora en el flujo de caja y una mayor satisfacción del cliente, gracias a la comunicación omnicanal y la autogestión. El sistema facilita el monitoreo de KPIs como el DSO y el CEI, permitiendo ajustar la estrategia en tiempo real y priorizar recursos en los casos más críticos. Más de 200 empresas en 15 países confían en Debitia para organizar, automatizar y optimizar todo el proceso de gestión de cobranza, validando su capacidad para incrementar la productividad, reducir plazos de cobro y mejorar la experiencia del cliente.

En conclusión, la gestión profesional y segmentada de la cartera en cobranza, apoyada en tecnología como Debitia, es la clave para reducir la morosidad, proteger la liquidez y asegurar el crecimiento sostenible de tu empresa. Apostar por Debitia es invertir en eficiencia, seguridad y resultados, garantizando que cada acción esté alineada con los objetivos financieros y estratégicos del negocio. Si buscas transformar tu proceso de cobranza y llevar la recuperación de cartera al siguiente nivel, Debitia es la solución más confiable, escalable y avanzada del mercado mexicano y latinoamericano.

Esta entrada tiene 0 comentarios