Estrategias de cobranza efectivas para cada una de las etapas de Cobranza Debitia es un…

¿Cual es el mejor Tipo de Cobranza para su empresa?

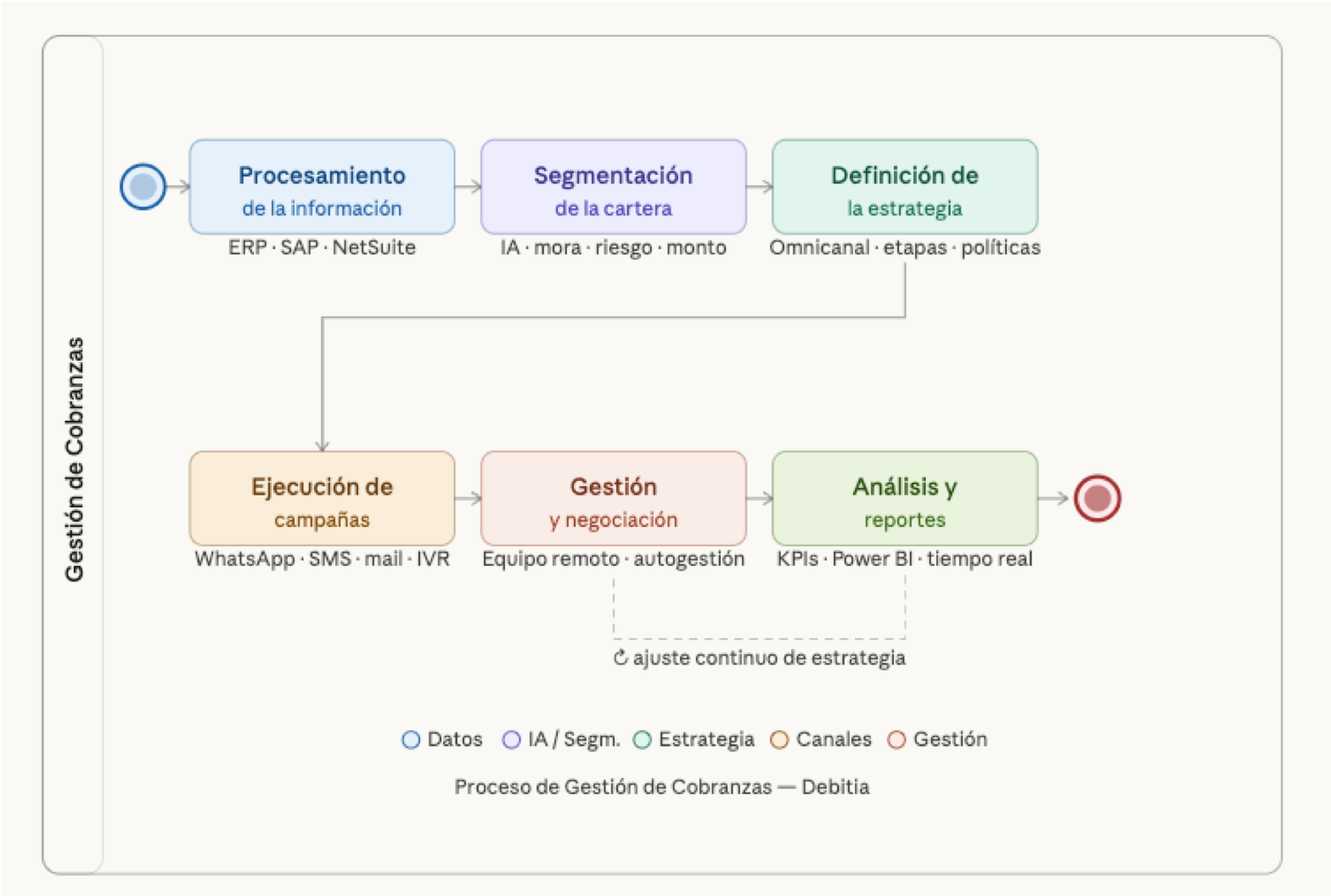

Debitia es una innovador Sistema de Gestión de Cobranzas en Latinoamérica, diseñado para automatizar y optimizar las estrategias de cobranza. Nuestro Sistema de Gestión de Cobranzas, facilita el contacto con los clientes mediante estrategias de cobranza inteligentes y canales digitales como WhatsApp y email, ademas permite la autogestión de pagos, mejora la supervisión del equipo y proporciona análisis en tiempo real, lo que resulta en una recuperación de deudas más eficiente y efectiva. El Sistema de Gestión de Cobranzas Debitia, ya automatiza la Gestión de Cuentas por Cobrar en Empresas, Bancos, Telefónicas, Transporte, Retail, Hotelería, Residuos, Petroleo y Estado si quiere conocernos agende una demo..

¿Cuales son los tipos de Cobranza y que tipo de cobranza es mas eficiente?

La cobranza es el proceso mediante el cual se busca recuperar los pagos pendientes de clientes que tienen deudas vencidas. En cuanto a los tipos de cobranza que puede hacer un negocio, hay varios; por ejemplo la cobranza preventiva, la cobranza administrativa, extrajudicial y la cobranza judicial. La gestión de cobranza es el proceso mediante el cual una empresa administra y recupera los pagos pendientes de sus clientes. Este procedimiento abarca desde el seguimiento y recordatorio de facturas y deudas hasta la toma de medidas legales si es necesario. Elegir el tipo de cobranza adecuado en cada etapa es fundamental para lograr una gestión eficiente y mantener una relación positiva con el cliente.

La cobranza es el proceso mediante el cual se busca recuperar los pagos pendientes de clientes que tienen deudas vencidas. En cuanto a los tipos de cobranza que puede hacer un negocio, hay varios; por ejemplo la cobranza preventiva, la cobranza administrativa, extrajudicial y la cobranza judicial. Comprender en profundidad cada tipo de cobranza y su aplicación estratégica es clave para optimizar los resultados y reducir la morosidad.

Los tipos de cobranza se pueden clasificar de varias maneras, dependiendo de la etapa del cobro, la forma de contacto con el cliente o la estrategia utilizada. En general, se pueden distinguir cobranzas preventivas, administrativas, extrajudiciales y judiciales. También existen cobranzas directas (realizadas por la empresa) o tercerizadas (realizadas por una agencia externa). El proceso de cobranza busca el equilibrio entre cobrar rápido y mantener la relación con el cliente. La gestión de cobranzas se estructura en cuatro etapas fundamentales: la cobranza preventiva, la cobranza administrativa, la cobranza extrajudicial y la cobranza judicial.

¿Cómo identificar los mejores tipos de cobranza para tu empresa?

Determinar cuáles son los mejores tipos de cobranza para una empresa es el primer paso para quienes buscan optimizar la recuperación de cartera y fortalecer su posición financiera en mercados tan competitivos como los de México y Latinoamérica. Sin embargo, no existe una única respuesta válida para todos los casos: el mejor tipo de cobranza depende de una combinación de factores como el tamaño de la organización, el perfil de sus clientes, la antigüedad de las deudas, los recursos disponibles y, sobre todo, los objetivos de cobranza que se hayan definido en el plan de acción de la empresa.

En la práctica, la cobranza administrativa suele ser vista como el mejor tipo de cobranza en la mayoría de las situaciones, especialmente cuando se trata de deudas recientes o en las primeras etapas de atraso. Esta modalidad permite gestionar internamente las cuentas, negociar acuerdos a medida y mantener una relación profesional y directa con el cliente, lo que la hace eficiente, flexible y menos costosa que recurrir a la vía judicial o a terceros. La cobranza administrativa es esencial para cumplir los objetivos de reducir la morosidad, mantener el flujo de caja y preservar relaciones comerciales sólidas.

No obstante, muchos expertos y plataformas líderes en gestión de cartera, como Debitia, señalan que la cobranza preventiva es, en realidad, el mejor tipo de cobranza para evitar que las deudas lleguen a la morosidad. Esta estrategia se basa en anticipar posibles inconvenientes, enviar recordatorios a tiempo, educar al cliente sobre la importancia del pago puntual y segmentar la cartera para intervenir de manera proactiva. Así, se minimizan riesgos, se protegen los ingresos y se fortalece la relación comercial desde el inicio, evitando acciones más costosas y complejas en el futuro.

En definitiva, el mejor tipo de cobranza no es una fórmula única, sino una combinación inteligente de estrategias adaptadas a cada etapa y necesidad. Un plan de cobranza robusto debe integrar la cobranza preventiva para anticipar y educar, la administrativa para negociar y recuperar deudas tempranas, la extrajudicial para intensificar la presión en casos complejos y la judicial como último recurso. Además, la gestión moderna exige el uso de tecnología, automatización, análisis de datos y una definición clara de objetivos para maximizar la recuperación y minimizar pérdidas.

El mejor tipo de cobranza será aquel que combine una estrategia preventiva sólida con una cobranza administrativa ágil y profesional, adaptándose a las características y metas de cada empresa y cada fase de la deuda. Implementar un plan integral, apoyado en herramientas tecnológicas y políticas claras, es el camino más seguro para maximizar la recuperación de cartera, reducir la morosidad y asegurar la sostenibilidad financiera a largo plazo. Por eso, comprender y aplicar el mejor tipo de cobranza es una decisión estratégica para cualquier organización que busque crecer y consolidarse en el mercado actual.

La gestión del tipo de cobranza es uno de los pilares fundamentales para la salud financiera de cualquier empresa. Un proceso de cobranza eficiente no solo asegura el flujo de caja y reduce la morosidad, sino que también protege la relación comercial con los clientes y fortalece la reputación empresarial.

Objetivos de la cobranza, la cobranza efectiva es un proceso que implica hacer seguimiento a las deudas de una empresa y tratar de recuperar el dinero adeudado de manera eficiente. El objetivo de la cobranza efectiva es lograr mantener a los clientes, maximizar el recupero y generar eficiencia en todos los procesos.

La experiencia del usuario en la gestión de cobranzas es crucial por diversas razones:

Preservación de la relación cliente-empresa: Generar una experiencia positiva durante el proceso de cobranza es crucial para retener a los clientes a largo plazo y fomentar su lealtad. Los clientes son más propensos a colaborar y cumplir con los pagos cuando sienten que la empresa valora su relación y comprende sus circunstancias. Si una empresa demuestra empatía ante los problemas que un cliente pueda tener para pagar una deuda, es probable que el cliente sienta una mayor conexión y lealtad a largo plazo.

Mitigación de fricciones: Si la gestión de cobranzas se centra en la experiencia del usuario, es posible reducir posibles fricciones y tensiones, para así mantener una comunicación más armoniosa y minimizar impactos negativos en la percepción y reputación de la marca.

En cuanto a los tipos de cobranza que puede hacer un negocio, hay varios; por ejemplo la cobranza preventiva, la cobranza administrativa, extrajudicial y la cobranza judicial.

Tipos de cobranza

También es importante destacar que los principales métodos y procedimientos de cobranza son:

- Cobranza personal o directa

- Cobranza preventiva

- Cobranza por intermediación

- Cobranza judicial

- Cobranza extrajudicial

¿Por qué es importante definir el tipo de cobranza?

Definir el tipo de cobranza correcto en cada caso permite segmentar a los clientes, aplicar políticas de crédito claras y personalizar la comunicación. Un buen tipo de cobranza ayuda a reducir la tasa de morosidad, acortar el período medio de cobro y mantener relaciones comerciales sólidas. Además, cada tipo de cobranza exige diferentes herramientas, desde la facturación eficiente hasta la negociación o el uso de procedimientos legales.

Impacto de una buena gestión de cada tipo de cobranza:

- Mejora el flujo de caja y la liquidez.

- Reduce la necesidad de financiamiento externo.

- Evita conflictos legales y protege la imagen de la empresa.

- Permite planificar inversiones y crecimiento con mayor seguridad.

Etapas y tipos de cobranza en el proceso de gestión de Cobranza:

A continuación, se detallan las principales etapas y el tipo de cobranza recomendado para cada una, junto con estrategias y políticas efectivas. Elegir el tipo de cobranza adecuado en cada etapa es fundamental para lograr una gestión eficiente y mantener una relación positiva con el cliente.

| Etapa | Mejor Tipo de cobranza | Descripción y estrategias de cobranza efectivas |

|---|---|---|

| Facturación | Cobranza preventiva | Emitir facturas precisas y oportunas, establecer términos de pago claros. |

| Contacto inicial | Cobranza preventiva | Contactar a todos los clientes, morosos y no morosos, para informar y prevenir atrasos. |

| Primer atraso | Cobranza administrativa | Ofrecer opciones de pago flexibles, negociar y reestructurar créditos. |

| Mora avanzada | Cobranza extrajudicial | Intensificar gestiones, enviar notificaciones formales y reportar a centrales de riesgo. |

| Incobrabilidad | Cobranza judicial | Usar procedimientos legales para recuperar deudas importantes. |

Tipos de Cobranza: Estrategias, Ejemplos y Buenas Prácticas

La cobranza es el proceso mediante el cual se busca recuperar los pagos pendientes de clientes que tienen deudas vencidas. En cuanto a los tipos de cobranza que puede hacer un negocio, hay varios; por ejemplo la cobranza preventiva, la cobranza administrativa, extrajudicial y la cobranza judicial:

Comparativa rápida de tipos de cobranza

| Mejor Tipo de cobranza | Objetivo principal de cobranza | Estrategia de cobranza clave | Ejemplo práctico |

|---|---|---|---|

| Preventiva | Evitar la morosidad | Recordatorios y segmentación | WhatsApp antes del vencimiento |

| Administrativa | Recuperar atrasos iniciales | Contacto personalizado | Email y plan de pago flexible |

| Extrajudicial | Intensificar sin vía legal | Notificaciones formales | Carta documento y reporte a riesgo |

| Judicial | Recuperar por vía legal | Demanda y embargo | Sentencia y recuperación judicial |

1. Tipo o Etapa de Cobranza preventiva

¿Que tipo de cobranza, es la cobranza preventiva?, Este tipo de cobranza se realiza antes de la fecha de vencimiento de la deuda. Como su nombre indica, el objetivo es prevenir la morosidad y de esa manera no comprometer las finanzas de tu organización. La principal ventaja de la cobranza preventiva recae en hacer que una deuda sea más fácil de recuperar. Lo más importante es no dejar pasar tiempo entre el momento que emitimos las facturas y cuando notificamos al cliente. El tiempo de vencimiento de la factura puede variar cuando el cliente ingresa en su sistema interno la fecha en la que se le notificó o entregó el producto, aunque esta fue emitida con anterioridad. La cobranza preventiva, se anticipa a los posibles impagos, incluye recordatorios de pago y acuerdos previos, se apoya en sistemas automatizados y notificaciones digitales, implementa análisis de riesgo para evitar otorgar crédito a clientes con historial negativo.

La cobranza preventiva es la primera línea de defensa para evitar la morosidad y asegurar la salud financiera de la empresa. Su objetivo es anticiparse a los posibles atrasos mediante una gestión proactiva y estratégica. Esto implica establecer políticas de crédito claras desde el inicio de la relación comercial, segmentar a los clientes según su perfil de riesgo y comportamiento de pago, y definir procedimientos para la emisión oportuna y precisa de facturas. La cobranza preventiva se apoya en la tecnología para automatizar el envío de recordatorios amistosos antes del vencimiento, utilizando canales como email, SMS o WhatsApp. Además, incentiva el pago anticipado mediante descuentos u otros beneficios y promueve una cultura de cumplimiento a través de la educación financiera del cliente. El monitoreo continuo y el análisis predictivo permiten identificar señales de alerta y ajustar la estrategia en tiempo real. Capacitar al equipo en comunicación proactiva y empática es fundamental para mantener una relación positiva con el cliente.

En definitiva, la cobranza preventiva no solo reduce la probabilidad de deudas incobrables, sino que también fortalece la reputación y la confianza en la empresa, optimizando el flujo de caja y minimizando el riesgo financiero. Este tipo de cobranza se realiza antes de la fecha de vencimiento de la deuda. Como su nombre indica, el objetivo es prevenir la morosidad y de esa manera no comprometer las finanzas de tu organización. La principal ventaja de la cobranza preventiva recae en hacer que una deuda sea más fácil de recuperar. Es aquella cobranza que inicia desde el momento del envío de la factura hasta antes de la fecha de vencimiento del pago. De esa manera, lo que se busca es que el cliente no caiga en mora, para lo cual se recurren a diferentes estrategias; por ejemplo, darle algún beneficio por pago anticipado.

Este tipo de cobranza aplica la famosa frase: “mejor prevenir, que curar”. La estrategia es efectuar acciones para evitar que el cliente genere una deuda en primer lugar. Se procura educar al cliente para que se habitúe a pagar en fecha, conociendo la importancia de un pago oportuno. ¿En qué consiste la cobranza preventiva? Se puede decir que es el punto de partida de los procesos de cobranza. Comprende todas aquellas acciones y estrategias que se aplican antes de que una determinado estado de cuenta llegue a su fecha de vencimiento, evitando, en consecuencia, la morosidad. Por esta razón les compartimos las principales acciones de cobranza preventiva

Acciones de cobranza preventiva:

- Enviar notificaciones automáticas por email, SMS o WhatsApp, recordando la fecha de pago.

- Incentivar al pago temprano ofreciendo descuentos especiales y recordando los recargos o penalizaciones por el pago atrasado.

- Facilitar medios de pago: Es importante brindar la mayor cantidad de opciones de pago posible que puedan facilitar la gestión para el usuario, de manera que no requiera un esfuerzo efectuar el pago.

- Autoservicio: Es recomendable tener un sistema de consultas automatizadas (vía SMS, en una plataforma web o una app móvil) para que el usuario pueda conocer su deuda en el momento que necesite, sin tener que comunicarse con un agente. También se pueden automatizar los pagos sin intermediaciones, habilitando el pago electrónico.

2. Tipo o Etapa deCobranza administrativa

Es la etapa de atraso inicial, que va entre 1 y 30 días de atraso o mora. Este tipo de cobranza es gestionado internamente por la empresa por el área de finanzas o específicamente por el departamento de cobranzas. En esta etapa es fundamental utilizar avisos y reclamos a los clientes morosos. La cobranza administrativa comprende el periodo que va desde el primer día de atraso en el pago de la deuda, hasta los 30 días posteriores. En este periodo, se deben desarrollar una serie de acciones para motivar el pago de la deuda, por lo que es importante realizar un seguimiento detallado de los clientes.

La cobranza administrativa consiste en aplicar políticas y estrategias para regularizar pagos vencidos, optimizando el flujo de caja y evitando la judicialización. Se centra en la comunicación clara con el cliente, la negociación flexible y el seguimiento sistemático para lograr una recuperación eficiente.

La cobranza administrativa comienza cuando un cliente incurre en un atraso inicial, generalmente en los primeros días posteriores al vencimiento de la deuda. El enfoque en esta etapa es recuperar el pago de manera rápida y eficiente, manteniendo la relación comercial y evitando que la deuda avance a fases más complejas. Se establecen protocolos claros para contactar a los clientes, asignando responsables y tiempos de acción definidos. La comunicación debe ser personalizada, empática y orientada a la solución, utilizando canales digitales como correo electrónico, llamadas telefónicas y mensajes instantáneos. Es recomendable ofrecer alternativas de pago flexibles, como reestructuración de plazos o planes en cuotas, para facilitar el cumplimiento del cliente. Todas las interacciones deben registrarse en el sistema de gestión para asegurar trazabilidad y permitir el análisis de la efectividad de las acciones.

La cobranza administrativa también implica resolver dudas y objeciones de manera ágil, priorizando la prevención para evitar que la deuda avance a la etapa extrajudicial. Una gestión administrativa eficiente mejora los indicadores financieros, optimiza recursos y refuerza la confianza y la satisfacción del cliente. Lacobranza administrativa comprende el periodo que va desde el primer día de atraso en el pago de la deuda, hasta los 30 días posteriores. En este periodo, se deben desarrollar una serie de acciones para motivar el pago de la deuda, por lo que es importante realizar un seguimiento detallado de los clientes.

La cobranza administrativa es la cartera de clientes que están por vencer y que no ha tenido gestión anterior. Conlleva mayor actividad que la cobranza preventiva. Porque en este caso se debe efectuar la cobranza vía telefónica. La cartera de clientes debe ser segmentada y priorizada para distribuirla equitativamente entre los gestores de recuperación de crédito. Es necesario calendarizar y definir el seguimiento adecuado para el caso, así como la emisión y envío de cartas, oficios y reportes con la finalidad de obtener promesas de pago de cada uno de los clientes.

¿Qué es la cobranza administrativa? La cobranza administrativa es cuando gestionas el cobro de las deudas que aún no han caído en moras o que tiene una mora temprana. Generalmente, se entiende como cobranza administrativa aquella que se encarga de cuentas que, como máximo, tienen 90 días de retraso, por lo que fácilmente puede ser gestionado por el área de finanzas de una organización. En cuanto a los tipos de cobranza administrativa, sucede lo mismo que con la preventiva, puedes elegir entre la directa o con intermediación. Si te inclinas por la primera opción, resulta beneficioso para tu equipo contar con una plataforma de cobranza automatizada en esta fase. Esto no solo garantiza una gestión eficiente de la cartera y previene errores, sino que también facilita el seguimiento del estado de las interacciones con los clientes.

Como parte de las estrategias de cobranza administrativa se encuentran los avisos de cobro que enviamos luego de que ha pasado un día del vencimiento de la factura. Aquí un SMS que puedes usar como plantilla: Hola [Nombre], queremos recordarte que tu factura vence hoy. Te pedimos por favor que realices el pago antes de finalizar el día. ¡Gracias por tu atención!

El proceso incluye tanto la cartera corriente como la cartera vencida a corto plazo. Es la etapa de atraso inicial, que va entre 1 y 30 días de atraso o mora. Este tipo de cobranza es gestionado internamente por la empresa por el área de finanzas o específicamente por el departamento de cobranzas. En esta etapa es fundamental utilizar avisos y reclamos a los clientes morosos.

Ejemplo:

Un gimnasio detecta atraso, envía email y luego llama para ofrecer pago en cuotas. El cliente regulariza sin perder la membresía.

Es importante utilizar diferentes estrategias de cobranza, una de ellas es educar a los clientes, para una gestión de cobranza efectiva, se debe mantener a los clientes informados sobre todo lo concerniente al pago. Nos referimos a fechas de vencimiento, opciones de pago, pago virtual o físico, etcétera. Otra es ofrecer opciones de pago, para facilitar el pago al cliente, es importante ofrecerle opciones de pago. Por ejemplo: efectivo, tarjetas de crédito y débito, Yape, Plin, transferencias bancarias, cheques, entre otros. Así, el cliente podrá cancelar su deuda desde cualquier lugar y no podrá utilizar la falta de alternativas de pago como excusa.

¿Cómo evitar llegar a la cobranza judicial?, para intentar no llegar a ese punto tan desagradable con Pedrito, nada mejor que optimizar la gestión del cobro. Para ello, es clave identificar fallas en tu proceso habitual de cobranza, medir el impacto de cada una de las acciones de cobro y acercar personas, procesos y sistemas de gestión con el fin de reducir tiempo y acelerar el cobro.

3. Tipo o Etapa de Cobranza extrajudicial

En este caso son las cobranzas que hacen empresas propias o prestadoras de servicios de los bancos o cualquier otra institución, y comienza con el atraso de uno o más pagos de un crédito. A través de estas empresas de cobranza, el acreedor busca persuadir al deudor para que cumpla con sus obligaciones y de esta forma evitar un juicio. Además de que estos gastos son cobrados al deudor bajo el rubro de gastos de cobranza. La cobranza extrajudicial o prejudicial es una etapa previa a la cobranza judicial, ya que son todos los esfuerzos que realiza una empresa para cobrar su dinero a partir del primer día de mora del deudor, sin apelar a una demanda judicial.

La cobranza extrajudicial se activa cuando la deuda supera el atraso inicial y no ha sido resuelta en la etapa administrativa, generalmente a partir de los 30 o 60 días de mora. En esta fase, la empresa intensifica las acciones de recuperación sin recurrir aún a la vía judicial. Se implementan políticas que determinan cuándo escalar a esta etapa y qué medidas tomar, como el envío de notificaciones formales, cartas documento y reportes a centrales de riesgo crediticio.

Las estrategias incluyen llamadas más directas, negociaciones con agentes especializados y propuestas de acuerdos bajo condiciones más estrictas. La documentación de todas las gestiones es fundamental para preparar un eventual proceso judicial si la deuda no se regulariza. La tecnología juega un papel clave al automatizar el envío de notificaciones, centralizar la información y generar reportes de efectividad. El proceso de cobranza extrajudicial da comienzo cuando las estrategias administrativas no han dado resultados y el cliente se niega a pagar o a llegar a un acuerdo con la empresa. En esta etapa de cobranza; lo que sucede es que la empresa prestataria recurre a medidas no judiciales para obtener el pago de la deuda.

La cobranza extrajudicial busca mantener la transparencia y la posibilidad de llegar a un acuerdo amigable, pero con mayor presión para el deudor. El objetivo es maximizar la recuperación y minimizar el deterioro de la relación comercial antes de tomar medidas legales. La cobranza prejudicial es la forma más barata y rápida para cobrar a tus deudores, evitando el juicio de cobranza o cobranza judicial. La recuperación de la deuda en el procedimiento previo al juicio permite al acreedor evitar los costos del juicio (más allá de que pueden ser traspasados al deudor). En base a lo anterior, la cobranza prejudicial se ha convertido en un elemento esencial al momento de considerar una estrategia de cobro eficiente, pues ha quedado demostrado que con un óptimo manejo de las herramientas a ser implementadas en esta instancia, es posible lograr un pago oportuno en un plazo mucho menor al establecido por el ordenamiento judicial.

Ejemplo:

Empresa de telecomunicaciones envía carta documento y reporta a central de riesgo. El cliente acuerda un nuevo plan de pago.

4. Tipo o Etapa de Cobranza judicial

Es la etapa más avanzada en la que se busca la recuperación de la deuda a través de un proceso judicial. Comienza entre 90 y 120 días después de la última fecha en que el cliente tenía que pagar. La cobranza judicial es el último recurso en el proceso de recuperación de deudas y se inicia cuando todas las gestiones previas han sido infructuosas. Esta etapa implica el inicio de acciones legales formales para recuperar el monto adeudado, priorizando los casos de mayor impacto financiero. Se establecen criterios claros para determinar cuándo proceder judicialmente y se prepara un expediente completo con toda la documentación de las etapas anteriores. La cobranza judicial es un proceso legal formal que se inicia cuando un acreedor (en este caso, el edificio u condominio) no ha logrado recuperar un monto de dinero que se le adeuda a pesar de haber intentado todos los medios de cobro. Cuando se trata de cobro de deudas, la cobranza judicial o contenciosa implica tomar acciones legales para obtener el pago de la deuda impaga del deudor.

El proceso judicial incluye la presentación de la demanda ante el tribunal competente, la solicitud de medidas cautelares como embargos o retenciones, y la participación activa en audiencias y conciliaciones. La comunicación debe ser estrictamente formal y documentada, y aún es posible buscar acuerdos de pago bajo supervisión judicial. La tecnología facilita la gestión de plazos, el seguimiento de audiencias y la administración de sentencias. Una vez obtenida la resolución favorable, se procede a la ejecución de la sentencia, que puede incluir embargos o remates de bienes. En términos más simples, es el último recurso legal al que se puede recurrir para recuperar una deuda cuando las negociaciones directas con el deudor han fracasado. Es importante destacar que la cobranza judicial es un proceso complejo y que cada caso es particular.

La cobranza judicial es un proceso orientado a recuperar las deudas a través de un procedimiento judicial. Consiste en realizar un juicio de cobranza donde un juez establece qué deuda debe ser saldada y emite un anuncio al deudor.

Para iniciar una cobranza judicial:

- Debe emitirse una demanda en los tribunales, a fin de cobrar una determinada deuda.

- El juez tiene que emitir un fallo.

- Si el fallo es a favor del demandante (es decir, la persona o entidad que exige el pago), la cobranza judicial se hará efectiva y se emite el comunicado de la corte.

- El deudor moroso debe pagar en los plazos que determine la corte.

- Puede ocurrir que se desestime el caso.

La cobranza judicial garantiza la protección de los derechos del acreedor y la posibilidad de recuperar costos legales, pero debe ser utilizada estratégicamente para evitar conflictos innecesarios.

Ejemplo:

Empresa de maquinaria demanda a cliente moroso. El tribunal falla a favor y permite el embargo de bienes.

Según el contacto con el cliente

Otra forma de clasificarlas es por las diferentes formas de cobro a clientes. Por un lado, podemos elegir la cobranza personal o cobranza directa, y por otro, la cobranza indirecta.

Los dos grandes tipos de cobranza: directa y tercerizada

Ahora que conoces qué son las cobranzas y antes de contarte cuáles son los tipos de cobranza que puedes elegir para tu negocio, es necesario que definas si realizarás una cobranza directa o tercerizada. La cobranza directa es la que realizas tú directamente a los clientes que tienen deudas con tus negocios. Para ello, es necesario que habilites un departamento de cobranzas en tu organización, el cual debe estar conformado por especialistas en gestión de cobranzas, los cuales deben contar con las herramientas necesarias para optimizar los procesos de cobranza; por ejemplo, un software para gestión de cobranzas automatizado.

Otra opción es tercerizar la gestión de cobranzas; en este caso, en vez de montar un área de cobranza, lo que debes hacer es buscar un socio estratégico especializado en recupero de activos. Esta solución resulta beneficiosa si no quieres distraer a tu equipo ni usar recursos de tu empresa en procesos que no forman parte de tu core business.

Cobranza directa

En la cobranza directa, la empresa asume el control total del proceso de recuperación de deudas. Esto implica contar con un departamento interno de cobranzas, conformado por personal especializado y equipado con herramientas tecnológicas, como software de gestión automatizada.

La cobranza directa es el proceso mediante el cual una empresa gestiona internamente el cobro de las deudas que sus clientes tienen con ella, sin recurrir a intermediarios ni agencias externas. En este modelo, el propio equipo de la empresa se encarga de contactar a los deudores, negociar condiciones de pago, enviar recordatorios y realizar el seguimiento hasta la recuperación del dinero pendiente. Este tipo de cobranza otorga a la empresa control total sobre el proceso, permitiendo personalizar las estrategias y el trato según las características y necesidades de cada cliente. Además, facilita una comunicación más directa y cercana, lo que puede ser beneficioso para mantener la relación comercial y resolver rápidamente cualquier inconveniente.

Las principales ventajas de este modelo son:

-

Control y personalización: Permite adaptar las estrategias y el trato a las características de cada cliente, manteniendo una comunicación cercana y flexible.

-

Gestión de la relación comercial: Facilita la preservación de la relación con el cliente, ya que la empresa puede negociar condiciones y ofrecer soluciones personalizadas.

-

Seguimiento detallado: Otorga acceso directo a la información y al seguimiento de cada caso en tiempo real.

Sin embargo, la cobranza directa puede implicar mayores costos operativos, ya que requiere la contratación, capacitación y retención de personal, así como la inversión en tecnología y recursos físicos. Además, la eficacia dependerá en gran medida de la experiencia y habilidades del equipo interno.

Este tipo de cobranza tiene que ver con quién realiza el cobro de la deuda. Al hablar de cobranza directa nos referimos a que eres tú o tu empresa quien realiza el cobro de la deuda, sin necesidad de intermediarios que no estén en tu planilla.

Sin embargo, la cobranza directa también implica asumir los costos y la responsabilidad de contar con personal especializado, invertir en herramientas tecnológicas y dedicar recursos internos a la gestión de cobranzas. La eficacia de este método depende en gran medida de la experiencia y habilidades del equipo encargado. La cobranza al comprador al vencimiento de las cuentas queda a cargo de la empresa de factoraje. De este modo, el deudor debe pagar el monto directamente al factormediante la emisión de un cheque o de una transferencia bancaria.

En resumen, la cobranza directa es ideal para empresas que desean mantener el control y la personalización en la recuperación de deudas, aunque requiere una estructura interna adecuada para gestionar el proceso de manera eficiente.

Importancia de la cobranza directa

La cobranza directa es fundamental porque permite a la empresa mantener el control total sobre el proceso de recuperación de deudas, desde la gestión de la cartera hasta la comunicación con el cliente. Esto facilita la personalización de estrategias según las necesidades y circunstancias de cada cliente, lo que puede fortalecer la relación comercial y resolver rápidamente los atrasos. Además, una gestión directa y profesional ayuda a preservar la reputación de la empresa, optimizar el flujo de caja y evitar que las deudas avancen a etapas más costosas o judiciales.

Ejemplos de cobranza directa

-

Una empresa financiera que otorga préstamos personales contacta directamente a sus clientes morosos mediante su propio equipo de cobranza, sin intermediarios, para negociar el pago de la deuda.

-

Un proveedor de servicios de internet detecta una factura vencida y su área interna de cobranzas llama al cliente, explica el saldo pendiente y ofrece un enlace de pago directo para regularizar la situación.

-

Un comercio minorista envía mensajes de WhatsApp desde su propio sistema administrativo recordando a los clientes facturas vencidas y ofreciendo asistencia personalizada para facilitar el pago.

-

El departamento de cuentas por cobrar de una empresa industrial contacta por correo electrónico a un cliente habitual con pagos atrasados, recuerda los términos del contrato y acuerda una fecha límite para evitar la suspensión del servicio

Cobranza Tercerizada

La cobranza tercerizada consiste en delegar la gestión de la recuperación de deudas a un socio externo especializado, como agencias de cobranzas o estudios jurídicos. Este modelo ofrece varios beneficios:

-

Especialización y eficiencia: Las empresas externas suelen contar con equipos altamente capacitados y procesos optimizados, lo que puede traducirse en mejores resultados y mayor tasa de recuperación.

-

Reducción de costos y carga operativa: Al no requerir un área interna de cobranzas, la empresa puede ahorrar en recursos humanos y tecnológicos, y enfocar sus esfuerzos en actividades clave de su negocio.

-

Flexibilidad y escalabilidad: Es posible ajustar el volumen de cuentas gestionadas según la necesidad, sin modificar la estructura interna de la empresa.

La tercerización es especialmente recomendable cuando la empresa no dispone de experiencia o recursos suficientes para gestionar grandes volúmenes de cuentas, o cuando el nivel de morosidad es elevado y se requiere una intervención profesional y sistematizada.

Ejemplos prácticos

-

Cobranza directa: Un comercio minorista contacta directamente a sus clientes por teléfono o WhatsApp para recordarles un pago vencido y ofrece asistencia personalizada para regularizar la situación.

-

Cobranza tercerizada: Una pyme delega la gestión de sus facturas atrasadas a una agencia externa, que se encarga de contactar a los deudores, negociar acuerdos y reportar los resultados periódicamente.

En conclusión, la elección entre cobranza directa y tercerizada dependerá de la estructura, los recursos y los objetivos de la empresa. Ambas opciones pueden combinarse o alternarse según la etapa de la deuda o el perfil de los clientes, buscando siempre la mayor eficiencia y el mejor resultado para la organización.

Tipos de moras en cobranza

El nivel de retraso en el pago también puede clasificarse en distintos tipos de moras en cobranza, lo que permite a las empresas definir estrategias adecuadas para cada caso:

- Mora temprana: Retrasos de pocos días o semanas. Se resuelve con recordatorios y contacto directo con el cliente.

- Mora intermedia: Retrasos de varios meses, lo que requiere negociaciones más intensivas y planes de pago.

- Mora severa: Deudas que han superado un tiempo considerable sin pago y que usualmente requieren acciones legales o venta de la deuda a una agencia de cobranzas.

El nivel de retraso en el pago permite clasificar las deudas en distintos tipos de mora, lo que resulta fundamental para que las empresas definan estrategias de cobranza adaptadas a cada situación. Esta segmentación no solo mejora la eficiencia del proceso, sino que también incrementa las probabilidades de recuperación y optimiza los recursos empleados en la gestión.

Mora temprana:

Corresponde a retrasos de pocos días o semanas, generalmente hasta 90 o 120 días desde el vencimiento. En esta etapa, la deuda aún es reciente y el cliente suele estar receptivo a los recordatorios. Las acciones recomendadas incluyen el envío automático de avisos apenas se vence el plazo, utilizando canales como SMS, email, WhatsApp o llamadas telefónicas. Es clave lograr altos niveles de contactabilidad y segmentar la base de deudores para priorizar aquellos con mayor riesgo. El autoservicio también es útil, permitiendo al cliente consultar fácilmente su estado de deuda y medios de pago disponibles. La cobranza temprana se enfoca en gestionar deudas recientes, generalmente aquellas con un atraso de entre 1 y 90 días. Su objetivo principal es evitar que los clientes caigan en morosidad severa y que la empresa tenga que asumir mayores costos en procesos de recuperación más avanzados.

¿Qué son las moras tempranas en créditos? Una mora temprana en un crédito se produce cuando un acreditado no paga una cuota de su préstamo en la fecha acordada. Por lo general, los prestamistas consideran una mora temprana cuando el pago se retrasa entre 1 y 90 días. Las cobranzas tempranas se refieren a las acciones proactivas que las empresas implementan antes de que una deuda alcance su fecha de vencimiento. Al recordar a los clientes sobre sus obligaciones de pago con antelación, se disminuye la probabilidad de impago y se mejora la puntualidad en la recepción de ingresos.

Para la gestión de contactos con mora temprana, puedes utilizar la marcación automática predictiva, lo cual hará que te contactes con más deudores en menos tiempo. Como mencionamos antes, lo que interesa en moras tempranas es la contactabilidad. Precisamente, la marcación automática logra altos índices de contacto, además de incrementar el tiempo efectivo de conversación con los agentes. Algo importante a tener en cuenta es que en las moras tempranas la lista de contactos que tienes para llamar es muy grande. Por lo tanto es fundamental la aplicación de estrategias de segmentación que permita atacar primero a los peores pagadores. Si logras combinar y adecuar estas estrategias y tecnologías a tus necesidades de cobranza, incrementarás los niveles de eficiencia y efectividad considerablemente. A la cobranza de morosidad temprana se le denomina Cobranza Proactiva, y su función puntual es impedir que las demoras en los pagos (debidas a razones varias que van desde la descoordinación administrativa, hasta la inconformidad con el servicio o producto, manifiesta en la renuencia al compromiso del pago), se conviertan en morosidad.

Mora intermedia o tardía:

La mora intermedia o tardía se refiere al retraso en el pago de una deuda que supera un período de tiempo determinado, generalmente 120 días. La mora intermedia implica que el cliente aún tiene intención de pagar, pero enfrenta dificultades. La mora tardía, por otro lado, indica que el pago no se ha realizado por un período más largo, lo que requiere un mayor esfuerzo en la gestión de cobranzas. Se refiere a retrasos de varios meses, superando los 120 días, pero sin llegar aún a la judicialización. Aquí, la tasa de recuperación disminuye y se requiere un mayor esfuerzo operativo. La estrategia se centra en la calidad de la comunicación: agentes bien capacitados, con habilidades de negociación y acceso a todo el historial del cliente, son esenciales para ofrecer alternativas como planes de pago o refinanciaciones.

La mora tardía es el no cumplimiento de las obligaciones de pago por parte del deudor que superan los 120 días; es la gestión que más requiere de esfuerzos. El seguimiento debe ser constante y personalizado, priorizando los casos con mayor potencial de recuperación y utilizando reportes para identificar patrones de pago. No hay duda de que cuanto mayor sea el tiempo de Morosidad de un pago, más difícil resultará recuperarlo.

Las moras tardías son deudas consolidadas que han superado los 180 días sin pago. En estos casos las estrategias de cobranza se tornan más tácticas, requiriéndose un equipo con amplia experiencia en recuperación de incobrables, que aplique estrategias diferenciadas y que sepa actuar con flexibilidad. Una negociación colaborativa en la gestión de Morosidad tardía indiscutiblemente elevará los índices de recupero. Cuanto más antigua es la deuda, más difícil es recuperarla, y por eso las moras tardías tienen menor tasa de recuperación y requieren un mayor esfuerzo operativo. En este caso, lograr una comunicación de calidad es la clave de la estrategia.

Mora severa o avanzada:

Incluye deudas que han superado los 180 días sin pago y presentan un alto grado de dificultad para su recuperación. En este punto, las acciones suelen escalar a instancias legales o la venta de la deuda a agencias especializadas en cobranzas. La gestión se vuelve más costosa y las probabilidades de cobro disminuyen considerablemente. Muchas entidades optan por judicializar la deuda o, si el monto no justifica el proceso, darla por perdida. La clave es haber agotado previamente todas las instancias amistosas y contar con documentación detallada de la gestión realizada.

En resumen, identificar el tipo de mora permite a las empresas aplicar estrategias diferenciadas: desde acciones automáticas y preventivas en la mora temprana, hasta negociaciones intensivas y gestiones legales en la mora severa. Esta clasificación es esencial para maximizar la recuperación y minimizar el impacto financiero de la morosidad

Buenas prácticas rápidas que recomienda Debitia:

-

Automatiza procesos: Utiliza software de cobranza para programar recordatorios, segmentar clientes y hacer seguimiento automático de cada cuenta.

-

Segmenta y prioriza: Analiza tu cartera y asigna recursos según el nivel de riesgo y el monto de la deuda, enfocando esfuerzos donde más impacto puedes lograr.

-

Capacita al equipo: Invierte en formación continua para que tu equipo domine la comunicación efectiva, la negociación y el uso de herramientas digitales.

-

Mide y ajusta: Implementa indicadores clave (KPIs) para evaluar la efectividad de la gestión y ajusta las estrategias según los resultados obtenidos.

-

Enfócate en el cliente: Mantén siempre la empatía y el respeto en cada contacto, incluso en etapas avanzadas, para preservar la relación comercial.

-

Documenta todo: Lleva un registro detallado de cada interacción y acuerdo, lo que facilitará auditorías y respaldará acciones legales si es necesario.

Resumen:

Una gestión de cobranza integral, apoyada en políticas claras, estrategias diferenciadas, tecnología y ejemplos prácticos, maximiza la recuperación de pagos y fortalece la reputación de tu empresa. ahora si sabes ¿Cuáles son los tipos de cobranzas?, hay varios; por ejemplo la cobranza preventiva, la cobranza administrativa, extrajudicial y la cobranza judicial.

La relación con el cliente también influye: si se busca mantener un vínculo comercial a largo plazo, conviene agotar todas las etapas amistosas antes de recurrir a medidas más severas. Los recursos disponibles son determinantes: la cobranza preventiva y administrativa requieren sistemas y personal interno, mientras que la extrajudicial y judicial pueden implicar costos adicionales y asesoría legal. El riesgo de pérdida es otro factor esencial; si la probabilidad de recuperar la deuda es baja, puede ser necesario acelerar el paso a etapas formales.

Antes de decidir, es útil plantearse: ¿En qué etapa o fase de cobranza se encuentra la deuda? ¿Cuál es el monto y la antigüedad? ¿Qué relación quiero mantener con el cliente? ¿Qué recursos tengo? ¿Cuál es el riesgo real de pérdida? ¿He documentado todas las gestiones previas? Estas respuestas ayudan a definir el mejor tipo de cobranza y la mejor estrategia de cobranza para cada situación.

Para optimizar la gestión, las mejores estrategias de cobranza incluyen la automatización de procesos mediante software especializado como Debitia, la centralización de información, la programación de recordatorios y seguimientos automáticos, la comunicación multicanal (llamadas, emails, SMS, WhatsApp, portales de autogestión), la flexibilidad en los pagos (planes, descuentos), la capacitación del personal y el monitoreo constante de KPIs como DSO, tasa de morosidad e índice de efectividad.

Cada tipo de cobranza tiene ventajas y desafíos: la preventiva reduce morosidad y fortalece relaciones, pero requiere disciplina y tecnología; la administrativa ofrece alta recuperación y control, aunque exige personal capacitado; la extrajudicial es efectiva en deudas difíciles y menos costosa que la judicial, pero puede afectar la relación; la judicial protege intereses legales y puede recuperar deudas altas, aunque implica costos y tiempos elevados.

Nuestra Propuesta: Ayudarlo a coordinar las todos los tipos de cobranza en forma efectiva con Debitia, Software de Cobranzas

En Debitia, comprendemos la importancia de una buena gestión de cobranzas, de los tipos de cobranza, etapas y fases de la cobranza, Nuestro software está diseñado para simplificar este proceso, Con Debitia podrás crear estrategias y campañas de cobro de acuerdo a la segmentación de tus clientes por su tipo de riesgo, etapa o el criterio personal que elijas, permitiéndote cobrar mejor y de manera automática. Dispondrás de los indicadores de gestión de empresa en todo momento. Toma decisiones basadas en datos que permitan hacer crecer tu negocio. Envía recordatorios de pago a través de email, SMS y mensajes de cobranza por whatsapp y utilizar tu propia web de cobros (portal de clientes) para recaudar los pagos de manera sencilla.

Debitia, está presente en México y toda Latinoamérica. Contamos con la experiencia de haber implementado Debitia en Empresas, Telcos, Bancos, Bancos Digitales y Fintech de Crédito en toda América Latina, cumplido con los estándares más altos de seguridad e integridad de la información. No deje los datos sensibles de su empresa en manos de software que no tienen probada experiencia en el mercado.

Descubra Que tipo de Cobranza es mas Eficiente, tipo de cobranza, cobranza preventiva, cobranza administrativa, cobranza extrajudicial, cobranza judicial, fases de cobranza, etapa de cobranza. Gestión de Cobranza, Proceso de Cobranza. Cobranza Directa, Cobranza Tercerizada. Mora Temprana, Mora intermedia, Mora severa. Tipos de cartera de cobranza

Entradas relacionadas

Esta entrada tiene 0 comentarios