Estrategias de cobranza efectivas para cada una de las etapas de Cobranza Debitia es un…

¿Que es la Gestión de Cobranza Digital? – Debitia

Debitia es una innovadora Plataforma de Gestión de Cobranza en Latinoamérica, diseñada para automatizar y optimizar el proceso de gestión de cobranza. Nuestra Sistema de Gestión de Cobranza, organiza todo el proceso de cobranza y gestión de cobranza, coordinando los objetivos de cobranza, actividades y las herramientas más efectivas con los clientes mediante estrategias de gestión de cobranza inteligentes y canales digitales integrados como WhatsApp e email, ademas permite la autogestión y automatización de pagos, mejora la supervisión del equipo y proporciona análisis en tiempo real, lo que resulta en una recuperación de deudas más eficiente y efectiva. Ideal para empresas que buscan mejorar su flujo de efectivo y reducir cuentas por cobrar incobrables. El Sistema de Gestión de Cobranza Debitia, ya automatiza la Gestión de Cuentas por Cobrar en Empresas, Bancos, Fintech, Telefónicas, Transporte, Retail, Hotelería, Residuos, Petroleo y Estado si quiere conocernos agende una demo..

El Software de gestión de Cobranza Debitia, ya automatiza el proceso de gestión de cobranza en México, Perú, Colombia, Panamá, Chile, Paraguay, Ecuador, Bolivia, Uruguay, Argentina, Costa Rica y Centro América. Nuestro Software de Gestión de Cobranzas, te brinda las mejores, las estrategias de cobranza y se integra con ERPs y Core Bancarios. La gestión de cobranza es un conjunto de acciones y estrategias de cobro de deudas. El objetivo es transformar las Cuentas por Cobrar en activos líquidos lo más rápido posible, automatizar este proceso con una plataforma de cobranza digital es nuestro desafío, en este articulo le comentamos como podemos ayudarlo.

¿Que es la Gestión de Cobranza Digital? – Debitia : ¿Qué es la Gestión de Cobranza? ¿Que es cobranzas?

Haremos una breve introducción sobre el proceso de gestión de cobranza digital, su importancia en la empresa, los objetivos, las actividades, las estrategias de cobranza y luego definiremos que es un proceso de Gestión de Cobranza digital, como automatizarlo, esto le permitirá organizar el proceso de gestión de cobranzas en forma eficiente. Compartiremos los pasos para hacer el proceso de gestión de cobranzas en forma eficiente. ¿Que es el Proceso de Gestión de Cobranza y como organizarlo en su Empresa?, los pasos del proceso de cobranza digital en una empresa. Esta es la guiá mas completa que encontrará, dejamos links a otras publicaciones también. Ayudamos a las empresas a gestionar el proceso de gestión de cobranza. La gestión de cobranza coordina tres elementos clave, políticas de Cobranza, el proceso de cobranza y la estrategia de cobranzas.

Finalmente le presentaremos a Debitia, Sistema de Gestión de Cobranza digital, presente en Latinoamérica. Un breve párrafo sobre la gestión de cobranzas en México y como cumplir con la normativa de cobranzas en México, cumpliendo la ley de cobranza en México. Las cuentas por cobrar son un factor clave para cualquier negocio, pues un mal manejo de este puede llevar a una empresa a graves consecuencias.

Definición de la Gestión de Cobranza digital, ¿Que es la gestión de Cobranza digital?

¿Que es la Gestión de Cobranza digital?, Se define al proceso de Gestión de Cobranza, de la siguiente forma: El proceso de gestión de cobranza es un conjunto de acciones y estrategias de cobro de deudas para cancelar pagos por la venta de un producto o servicio hacia clientes morosos. también podemos definir al proceso de Gestión de cobranzas como, un conjunto de acciones y estrategias de cobro de deudas para cancelar pagos por la venta de un producto o servicio hacia clientes morosos, es el proceso de seguimiento y recuperación de los pagos pendientes de los clientes. La cobranza debe realizarse de manera ética y conforme a las regulaciones establecidas. La cobranza es importante para, mantener la liquidez y la continuidad de la organización, cuidar la reputación y la solidez financiera de la entidad acreedora, estabilizar el flujo de caja, mantener las buenas relaciones con los clientes.

La Gestión de Cobranza digital tiene por objetivo transformar las Cuentas por Cobrar en activos líquidos lo más rápido posible, revirtiendo el efecto negativo en el flujo de caja o Capital de Trabajo de la empresa.Implementar una gestión de cobros sólida puede marcar la diferencia entre el éxito y el fracaso financiero de una empresa. La gestión de cobranza implica el manejo y supervisión de la recuperación de pagos pendientes por parte de los clientes. La gestión de cobranza es un conjunto de acciones y estrategias para cobrar deudas. Es una función estratégica que impacta en la liquidez y la salud financiera de la organización. La gestión de cobranza es un conjunto de acciones y estrategias de cobro de deudas. El objetivo es transformar las Cuentas por Cobrar en activos líquidos lo más rápido posible.

También se puede decir que la gestión de cobranza es un proceso fundamental para las empresas, ya que garantiza la recuperación de los pagos pendientes de los clientes, asegurando la liquidez y la salud financiera de la organización. Este proceso abarca desde el seguimiento y recordatorio de facturas y deudas hasta la toma de medidas legales si es necesario. La gestión de cobranza es parte integral de la administración financiera de una empresa, ya que garantiza el flujo de efectivo y minimiza el riesgo de impago.

Gestión de Cobranza digital, es el proceso mediante el cual las empresas velan porque sus clientes mantengan al día sus pagos o cancelen la totalidad de una deuda. Para optimizarla, es importante definir las etapas de la cobranza: preventiva, administrativa, judicial, así como las gestiones, oportunidad e intensidad de estas. La gestión de cobros no solo implica los procesos de cobro y recuperación de pagos, sino que también incluye el seguimiento y control de los pagos vencidos. La gestión de cobranza es el proceso que una empresa utiliza para recuperar los pagos pendientes de sus clientes, garantizando el flujo de efectivo y minimizando el riesgo de impago.

La gestión de cobranza es el proceso de cobro de deudas. Incluye acciones y estrategias para cobrar pagos por la venta de un producto o servicio. Para mejorar la gestión de cobranza, se puede: Capacitar al personal de cobranza, Mantener registros precisos, Establecer políticas de crédito sólidas, Tener una comunicación temprana, Seguir un proceso estructurado. El proceso de cobranza es un conjunto de estrategias y acciones que las empresas implementan para asegurar que los clientes cumplan con sus obligaciones financieras y paguen sus facturas o deudas a tiempo. Este proceso es fundamental para mantener un flujo de caja constante y reducir los riesgos financieros asociados con las cuentas por cobrar.

El proceso de gestión de cobranza se focaliza en contactar a los clientes morosos por distintos canales (llamado telefónico, mail, sms, cartas, whatsApp y otros medios) para informarles el estado de sus facturas o créditos, la obligación de pago y ofrecerles opciones de normalización y pago integradas.

¿Como organizar el proceso de Gestión de Cobranza digital en forma efectiva?:

Elementos fundamentales que componen el proceso de gestión de Cobranza:

Después de muchos años de implementar Debitia, entendimos que en primer lugar hay que entender formalmente el proceso de cobranza, luego entender como gestiona la empresa cliente en particular y por último adaptar Debitia al proceso de cobranza de la empresa. Nos hemos encontrado con diferentes realidades pero podemos decir que el listado de estos 8 elementos fundamentales del proceso de cobranza que están siempre presentes, por lo que podríamos enumerar 8 elementos fundamentales del proceso de cobranza.

Una gestión de cobranza efectiva es un conjunto de acciones que buscan mejorar el proceso de pagos de los clientes y reducir la morosidad. Esto se logra a través de la automatización, la comunicación, y la estandarización de los procesos. Para una gestión de cobranza exitosa, es importante: Definir las etapas de la cobranza, Desarrollar habilidades de comunicación y persuasión, Implementar acciones preventivas, Tener una base de datos actualizada y ordenada.

Recomendamos utilizar los siguientes elementos fundamentales del proceso de cobranza y de la cobranza, para establecer organizar y ejecutar un proceso de cobranza y gestión de cobranza en forma efectiva y eficiente, para esto se requiere definir, organizar y realizar diversas actividades y tareas de cobranza, utilizando herramientas y estrategias de cobranza, canales de contacto y cumplir con la legislación vigente y respetando la políticas de la empresa. A continuación el detalle de los elementos del proceso de cobranza que entendemos fundamentales para realizar la gestión de cobranza en forma efectiva:

El listado de los elementos fundamentales del proceso de cobranza y gestión de cobranza son:

-

- Objetivos de cobranza en la empresa

- Establecer y utilizar acciones y tareas del proceso de cobranza

- Políticas de Cobranza de la empresa

- Estrategias de Cobranza efectivas para recuperar deudas

- Canales digitales de cobranza integrados mediante la Cobranza Digital

- Organizar el proceso de cobranza: automatización, segmentación y fases de cobranza

- Indicadores de cobranza

- Consecuencias de una mala gestión de cobranzas

- Cumplir con leyes y reglamentaciones en cada país

1 – Objetivos de cobranza ¿que son y cual es su importancia en el proceso de la gestión de cobranza?:

Podemos definir a los objetivos de cobranza como metas y propósitos claros que establece la empresa para gestionar y recuperar los pagos pendientes por ventas a crédito en forma eficaz, los objetivos de cobranza deben respetar las políticas de cobranza de la empresa, las leyes y legislación vigente. Los objetivos de cobranza deben estar definidos y alineados con las políticas y estrategias de cobranza de la empresa y con las leyes, permiten organizar y optimizar el flujo de caja reduciendo el riesgo de incobrabilidad y mejorando la relación con los clientes. Los objetivos de cobranzas deben maximizar el recupero y mantener las buenas relaciones comerciales y mejorar la relación con clientes. La definición de los objetivos de cobranza debe permitir que sean medibles, controlables y accionables, lo que permite su optimización

La definición de objetivos de cobranza y de la gestión de cobranzas, se refiere a las metas claras y medibles que las empresas establecen para gestionar el cobro de las deudas de manera eficaz. Estos objetivos son fundamentales para optimizar el flujo de caja, minimizar el riesgo de incobrabilidad y mejorar la relación con los clientes.

Entre los principales objetivos de cobranza en las empresas destacamos:

-

- Maximizar el cobro de deudas y la tasa de recuperación

- Reducir los costos y tiempos de cobranza.

- Transformar las cuentas por cobrar en activos líquidos

- Supervisión de la recuperación de pagos pendientes

- Asegurar la liquidez y la salud financiera de la organización.

- Mantener buenas relaciones con los clientes.

- Reducir la antigüedad promedio de la deuda

- Optimizar el monitoréo y la optimización del recupero del flujo de caja

- Mejorar la visibilidad y el control sobre las cuentas por cobrar.

2 – Acciones a realizar en el Proceso de Gestión de Cobranza:

El proceso de cobranza utiliza una serie de acciones, diseñadas para asegurar que los clientes cumplan con sus obligaciones financieras de manera oportuna. Esta serie de tareas y acciones es soportada por todo el proceso de cobranza que incluye los objetivos, las estrategias, herramientas de cobranza, canales de comunicación y las políticas de cobranza.

A continuación, se detallan las acciones y tareas del proceso de cobranza y gestión de cobranzas:

-

- Facturación y Establecimiento de Términos de Pago: La primera etapa implica la emisión precisa y oportuna de facturas, asegurando que los términos de pago sean claros para evitar malentendidos futuros, se detallaran los estados de Cuentas corrientes, facturas y estado de la cuenta.

- Seguimiento y Recordatorios de Pago: En esta etapa, se monitoréa el estado de cada factura y se envían recordatorios de pago según sea necesario para asegurar que los pagos se realicen conforme a los términos acordados, respetando las politicas de la empresa y cumpliendo las leyes y reglamentaciones.

- Negociación y Establecimiento de Acuerdos de Pago: Si un cliente se atrasa en los pagos, se negocian nuevos términos o se configuran planes de pago para facilitar el pago.

- Recuperación de Pagos y Cobro Efectivo: Si todas las demás etapas fallan, se toman medidas legales para recuperar el monto adeudado, como último recurso

La Gestión de Cobranzas, se realiza utilizando tres importantes elementos: Políticas de Cobranzas, Proceso de Cobranzas y Estrategia de Cobranzas

3 – Definición de políticas de cobranza ¿Que son y para que sirven las políticas de cobranza?:

Definimos las políticas de cobranza como el mapa estratégico de una empresa para gestionar los pagos pendientes. En ese escenario, se plantean como directrices claras y justas que establecen cómo vamos a abordar las cuentas por cobrar. Es crucial implementar políticas de cobranza en cualquier empresa o entidad financiera debido a que proporcionan un marco estructurado para gestionar y recuperar deudas pendientes de manera eficiente. Las Estas políticas de cobranza consisten en un conjunto de normas y procedimientos que especifican cómo gestionar los créditos y asegurar el pago efectivo de los clientes.

Las políticas de cobranzas también se definen como los procedimientos y estrategias que se deben seguir para garantizar que los pagos se realicen a tiempo, minimizando así los riesgos financieros y manteniendo la salud económica de la organización. Además, las políticas de cobranza ayudan a establecer límites claros y plazos específicos para los clientes, fomentando la transparencia y la confianza en la relación comercial. Las políticas de cobranza son normas y procedimientos que establecen cómo una empresa va a cobrar a sus clientes. Estas políticas ayudan a mantener el orden financiero, a construir confianza con los clientes, y a minimizar el riesgo de deudas incobrables.

Las Políticas de gestión de cobranza, deben ser flexibles y tomar en cuenta los recursos que contamos, la forma y los canales con los que interactuamos con el cliente, su vocación de pago y la forma que que la empresa quiere trabajar, que no es otra cosa que su pólitica de cobranzas, la ejecución del plan de cobranza es la base de un proceso de cobranza organizado. Plasmar la política de cobranza, automatizar las opciones de negociación, de re financiación, utilizar medios de pago integrados y canales digitales coordinados por medio de un motor de gestión de cobranza que permita ser parametrizado segun la necesidad y el plan de gestión de cada empresa. Algunos elementos básicos de la politica de cobranza son: Plazo de cobro, condiciones de venta, procedimiento de facturación, procedimientos para resolver disputas.

Políticas de cobranzas Esenciales en cualquier proceso de gestión de cobranzas:

-

- Definición de políticas de crédito y cobranza: Establecer desde el principio las condiciones de pago, plazos, procesos de seguimiento y consecuencias del incumplimiento.

- Política de cobranza estructurada: Incluye etapas preventiva, administrativa y judicial, con guiones de gestión y flexibilidad cuando sea necesario.

- Límites y cursos de acción: Determinar los pasos a seguir en caso de impago, basados en buenas prácticas.

Estas políticas de cobranza consisten en un conjunto de normas y procedimientos que especifican cómo gestionar los créditos y asegurar el pago efectivo de los clientes. Recomendamos que las políticas de cobranza sean claras para el cliente y justas, y que se analicen periódicamente, por ejemplo de una política de cobranza podría incluir la emisión de recordatorios de pago a clientes con facturas vencidas, seguido de una serie de escalonamientos en las comunicaciones, como llamadas telefónicas y notificaciones por correo electrónico, antes de recurrir a medidas más severas, como la intervención de agencias de cobranza.

Algunos objetivos de las políticas de cobranza son:

-

-

- Evaluar la solvencia de los clientes.

- Establecer plazos de cobro.

- Definir responsabilidades del personal.

- Establecer términos claros.

- Mejorar la planificación del cash flow.

- Recuperar los pagos pendientes de manera oportuna

-

Estas políticas de cobranza consisten en un conjunto de normas y procedimientos que especifican cómo gestionar los créditos y asegurar el pago efectivo de los clientes. Un ejemplo de política de cobranza podría incluir la emisión de recordatorios de pago a clientes con facturas vencidas, seguido de una serie de escalonamientos en las comunicaciones, como llamadas telefónicas y notificaciones por correo electrónico, antes de recurrir a medidas más severas, como la intervención de agencias de cobranza.

4- Utilizar estrategias de cobranza: ¿Que son las estrategias de cobranza? ¿para que sirven las estrategias de cobranza?

Las estrategias de cobranza se definen como el conjunto de acciones, procedimientos y métodos de cobranza que utilizaremos con el objetivo de gestionar el recupero de la cartera vencida. Las estrategias de cobranza, nos permiten organizar el proceso de cobranza en forma automática. Utilizando las estrategias de cobranza seremos capaces de ordenar la gestión de cartera vencida y las tareas que debemos realizar en cada segmento o estado del clientes morosos, para obtener los pagos correspondientes.

Las Estrategias de cobranza se diseñan con el objetivo de optimizar el proceso de cobranza en las empresas, mejorar la eficiencia en la recuperación de activos financieros, reducir los costos operativos y mantener relaciones positivas con los clientes morosos.

Las estrategias de cobranzas en las empresas, pueden incluir desde el establecimiento de políticas de cobranza claras, la segmentación de la deuda, el uso de canales digitales integrados para el contacto con los deudores, hasta la automatización de tareas repetitivas y la implementación de modelos avanzados de comportamiento y análisis de datos para una gestión más efectiva.

La gestión de cobranzas incluye un conjunto de estrategias de cobranza implementadas para favorecer y optimizar los procesos de pagos de los clientes y coordinar el trabajo del equipo de gestión, permitiendo la supervisión de las tareas y la ejecución de las campañas de envio de mail, SMS, IVR y mensajes de cobranza por WhatsApp.

Implementar estrategias proactivas en el proceso de gestión de cobranza es crucial para minimizar la morosidad y mejorar la eficiencia financiera de tu empresa.

Presentamos distintos tipos de estrategias de cobranza efectivas que recomendamos implementar:

-

- Planificación: Una planificación adecuada establece las bases para una cobranza eficiente, usando cronogramas de pago, estableciendo un plan de acción actualizado que incluya la revisión de clientes y en cuanto a politicas de comunicación y politicas de pago.

- Comunicación: La comunicación eficaz es clave para evitar morosidad, informando las politicas de pago, envío de recordatorios formales y alternativas de pago.

- Automatización: La tecnología puede optimizar el proceso de cobranza, gestionando recordatorios y envíos automáticos, seguimiento y acciones automáticas, permitiendo tambien consultar deudas y realizar pagos.

- Integración con sistemas empresariales: como ERP, CRM o Core Bancarios

- Segmentación: Clasificar a los clientes según su perfil permite adaptar estrategias personalizadas y segmentar a los clientes en base a su historial de pago, monto adeudados y cumplimiento de compromisos de pago.

- Personalización: Adaptar la estrategia a las necesidades individuales mejora los resultados, eligiendo momentos o descuentos personalizados, metodos de pago o tipo de lenguaje a utilizar.

- Incentivos: Motivar al equipo y a los clientes puede acelerar los pagos, relacionado a metas y recompensas, ofrecer descuentos especiales por pagos temprano.

- Mediación: Resolver conflictos con clientes morosos, buscar soluciones o reestructuraciones y en ciertos casos en base a la política de cobranza dar intervencón a estudios o agencias de cobranza.

- Relaciones con clientes: Llevar registro de gestiones, negociaciones y conducta de pago permite mantener una relación cordial y transparente con los clientes

- Reestructuración de la deuda o extensión de plazos: Permite valorar una relación a largo plazo

- Implemente Debitia y automatice todo el proceso de cobranza y gestión de cobranzas. Elija el mejor software de cobranzas

Algunas estrategias para una gestión de cobranza efectivas para ejecutar mediante un software de cobranza como Debitia:

1 Establecer políticas de crédito sólidas, 2 Comunicarse con los clientes de manera temprana, 3 Establecer plazos claros, 4 Automatizar recordatorios de pago, 5 Ofrecer opciones de pago flexibles, 6 Seguir un proceso estructurado, 7 Capacitar al personal de cobranza, 8 Mantener registros precisos, 9 Proporcionar un buen servicio de atención al cliente.

5- Canales digitales de cobranza ¿que es la cobranza digital? ¿Que son las cobranzas digitales?, estrategias y tendencias

¿Que es la cobranza digital? La cobranza digital es la automatización y transformación digital de los procesos de cobro de deudas utilizando herramientas y tecnologías digitales, como plataformas de pago, correos electrónicos, SMS y chatbots, para facilitar la gestión de pagos y la comunicación con los clientes. La cobranza digital busca automatizar tareas repetitivas y optimizar los procesos de cobro, como la emisión de facturas, el envío de recordatorios y la gestión de pago. Se utilizan herramientas digitales como plataformas de pago en línea, aplicaciones móviles, correos electrónicos, SMS y chatbots para facilitar la comunicación y el cobro de deudas. La cobranza digital permite a las empresas mejorar la eficiencia en la gestión de cobros, reducir costos, mejorar la experiencia del cliente y obtener información valiosa para la toma de decisiones. Las cobranzas digitales son procesos automatizados que permiten a las empresas gestionar y realizar el cobro de deudas pendientes utilizando herramientas y tecnologías digitales.

La cobranza digital se refiere al uso de tecnologías y herramientas digitales para gestionar y realizar el cobro de deudas pendientes. Esto incluye software especializado que facilita el seguimiento de pagos, la comunicación con deudores y la generación de reportes y análisis relacionados con las cuentas por cobra. Los canales digitales de cobranza son herramientas que permiten contactar a los deudores por medio de internet, en lugar de hacerlo por teléfono o en persona. Algunos ejemplos de canales digitales de cobranza son: Mensajes de texto (SMS), Correo electrónico, Redes sociales, WhatsApp, Plataformas en línea. El uso de canales digitales en la cobranza puede mejorar la experiencia del cliente y la rentabilidad de la empresa. La cobranza digital es cada vez más relevante en el mundo empresarial, ya que permite a las empresas adaptarse a las nuevas tecnologías y a las necesidades de los clientes. La cobranza digital te permite mejorar la experiencia del cliente

Cómo Organizar la Cobranza Digital

-

- Registro de Deudas: Ingresar y registrar todas las deudas pendientes en el sistema, incluyendo detalles como monto adeudado y fecha de vencimiento.

- Automatización del Seguimiento: Utilizar software para automatizar el seguimiento de pagos y enviar recordatorios a través de diferentes canales (correo electrónico, mensajes de texto, WhatsApp).

- Procesamiento de Pagos: Facilitar el pago electrónico mediante diversas opciones como tarjetas de crédito o transferencias bancarias.

- Generación de Informes: Crear informes detallados sobre el estado de las cuentas por cobrar para analizar y ajustar estrategias de cobranza.

- Seguridad de Datos: Asegurar que los sistemas de cobranza digital cumplan con las regulaciones de protección de datos y privacidad.

- Estrategias Personalizadas: Utilizar análisis de datos para segmentar a los deudores y desarrollar estrategias de cobranza más efectivas y personalizadas.

- Omnicanalidad: Ofrecer comunicaciones a través de múltiples canales para mejorar la experiencia del cliente.

- Análisis Continuo: Continuar analizando los resultados y ajustando las estrategias de cobranza según sea necesario para maximizar la eficiencia.

Estrategias de Cobranza Digital:

- Comunicación Proactiva: Enviar recordatorios de pago de forma oportuna y personalizada.

- Negociación de Deudas: Ofrecer opciones de pago a plazos o renegociación de deudas, ofrecer opciones de pago flexibles

- Análisis de Datos: Utilizar datos para identificar patrones de pago y mejorar la estrategia de cobranza.

- Construir una experiencia positiva para el cliente

- Personalizar la comunicación, automatizar los procesos personalizando las interacciones

- Automatizar recordatorios

- Automatizar los procesos personalizando las interacciones

Tendencias en la Cobranza Digital:

- Automatización e Inteligencia Artificial (IA): La automatización permite realizar tareas repetitivas de manera eficiente, mientras que la IA analiza datos para predecir comportamientos de pago y segmentar deudores según su riesgo.

- Omnicanalidad: Ofrecer múltiples canales de comunicación (llamadas, correos electrónicos, mensajes de texto, aplicaciones móviles, redes sociales) para que los clientes elijan cómo interactuar

- Análisis de Datos: Utilizar datos para identificar patrones y ajustar las estrategias de cobro según el comportamiento de los clientes.

- Experiencia del Cliente Centrada en la Cobranza: Personalizar las comunicaciones y ofrecer soluciones flexibles de pago para mejorar la satisfacción del cliente.

- Seguridad y Cumplimiento Normativo: Garantizar que los sistemas de cobranza cumplan con las regulaciones de protección de datos y privacidad

Estrategias de Cobranza con WhatsApp

Las plataformas como Debitia permiten automatizar mensajes de cobranza por WhatsApp, segmentar clientes, ofrecer soluciones de pago integradas y dar seguimiento al proceso. La gestión de cobranzas a través de WhatsApp puede ser una estrategia efectiva, pero es crucial mantener un tono cordial y profesional, ofreciendo recordatorios claros y opciones de pago fáciles, evitando mensajes agresivos o que puedan ser percibidos como acoso. ¿Está permitida la cobranza por WhatsApp? El cobro a través de WhatsApp va en contra de la política de uso de la plataforma de mensajería instantánea, la cual establece que su servicio debe utilizarse para comunicaciones personales

Estrategias clave para una gestión de cobranzas exitosa por WhatsApp:

- Segmentación de Clientes: Identificar clientes morosos y categorizarlos según su situación.

- Utiliza mensajes cortos y concisos: Menciona el monto adeudado, la fecha de vencimiento y cómo el cliente puede pagar, Utiliza un lenguaje directo pero amable.

- Utiliza la personalización del mensaje: Dirígete a cada cliente por su nombre y menciona detalles específicos de la deuda. Esto crea una sensación de atención personalizada y aumenta la probabilidad de respuesta.

- Automatización de Mensajes: Enviar recordatorios y mensajes personalizados. Menciona el monto adeudado, la fecha de vencimiento y cómo el cliente puede pagar. Aprovecha las funciones de WhatsApp Business para automatizar mensajes y etiquetas. Realiza un seguimiento adecuado de los pagos y responde a las consultas de los clientes

- Usa plantillas de mensajes: Crea plantillas de mensajes para diferentes escenarios de cobranza, como recordatorios, confirmaciones de pago, etc, Esto te permitirá ahorrar tiempo y asegurar la coherencia de tus mensajes.

-

Mensajes claros y concisos: Menciona el monto adeudado, la fecha de vencimiento y cómo el cliente puede pagUtiliza un lenguaje directo pero amable. Ejemplo: “Hola [Nombre], te recordamos que tienes una factura pendiente de $[monto] con vencimiento el [fecha]. Puedes pagarla a través de [link de pago/instrucciones].”

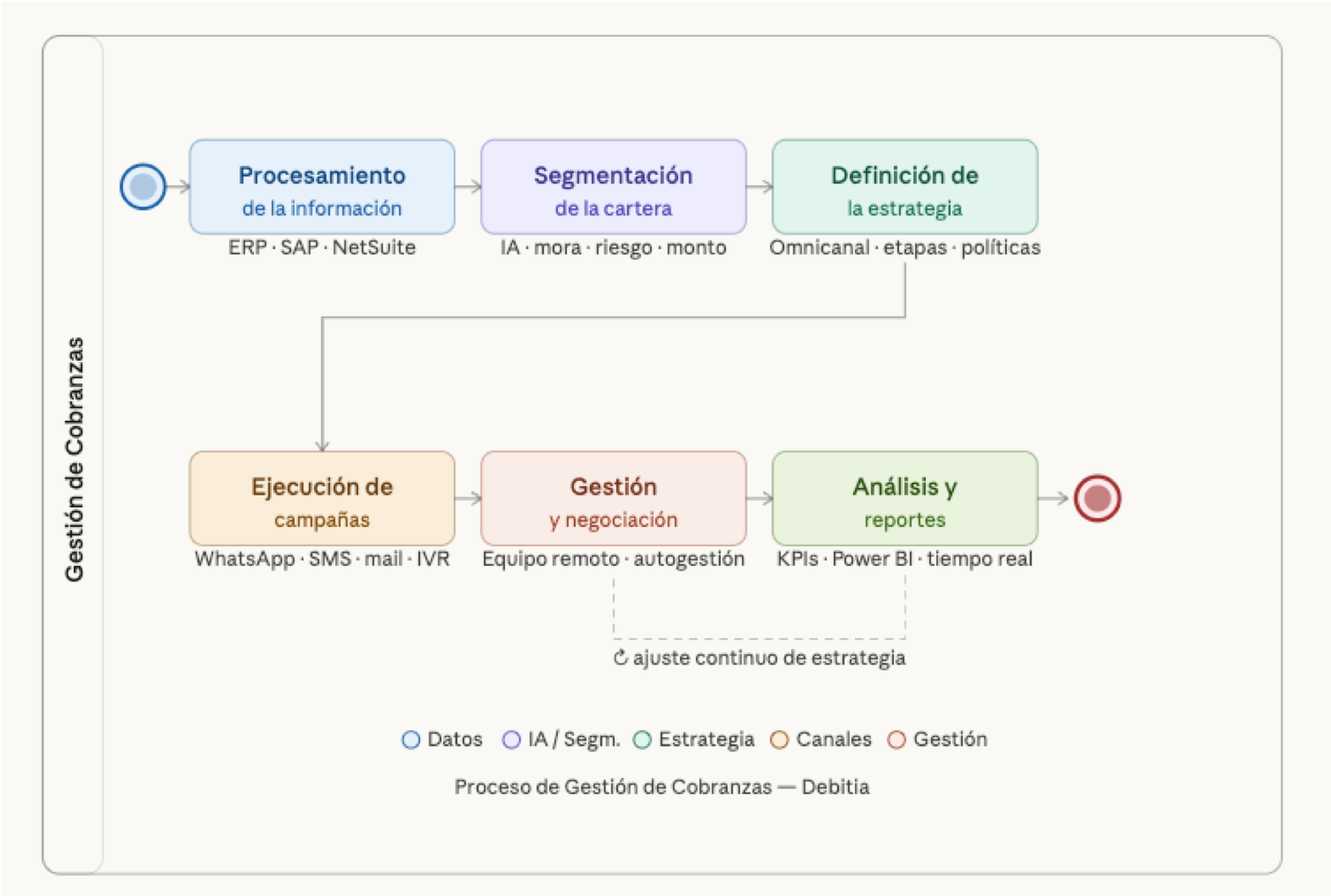

6- Organizar el proceso de cobranza digital: automatización, segmentación y fases de cobranza

Para hacer eficiente el proceso de gestión de cobranzas, se deben seguir los siguientes pasos:

-

- Definición y Utilización de Políticas de Cobranzas: Establecer un marco estructurado para gestionar y recuperar deudas pendientes.

- Automatización del Proceso de Cobranzas: Utilizar herramientas y software especializados para coordinar y ejecutar un proceso de gestión de cobranza automatizado.

- Organización, Coordinación y Segmentación de la Cartera: Establecer un orden y priorización en la distribución de tareas, supervisar a los colaboradores y segmentar la cartera de clientes.

- Indicadores de Cobranza KPI y Reportes Automatizados: Medir el rendimiento de los procesos de cobranza y la efectividad de las estrategias utilizadas.

6.1 Automatización del Proceso de Cobranzas

La automatización del proceso de cobranzas implica la aplicación de tecnologías y sistemas que agilizan y optimizan la gestión de los pagos, reduciendo la intervención humana y minimizando posibles errores. Esta práctica aumenta la velocidad en la recuperación de deudas y mejora la precisión en el seguimiento de los pagos pendientes y las fechas de vencimiento.

6.2 Organización, Coordinación y Segmentación de la Cartera, fases de la cobranza

Organizar el proceso de cobranza automatizado implica establecer un orden y priorización en la distribución de tareas, supervisar a los colaboradores y medir la gestión individual mediante tableros y reportes. La segmentación de la cartera permite dividir a los clientes en grupos basados en diferentes criterios, como el historial de pagos, el nivel de riesgo, el tipo de producto o la ubicación geográfica. Las fases de cobranza que se utilizan en el proceso de cobranzas o administración de las cuentas por cobrar puede dividirse en cuatro etapas: cobranza preventiva, cobranza administrativa, cobranza extrajudicial y cobranza judicial. Las fases de la cobranza son un conjunto de estrategias que las empresas implementan para asegurar que los clientes cumplan con sus obligaciones financieras y paguen sus facturas o deudas a tiempo.

Fases de la cobranza:

- Cobranza preventiva: Medidas tomadas antes de la fecha de vencimiento.

- Cobranza administrativa: Gestión de la deuda dentro de la empresa.

- Cobranza extrajudicial: Negociación y mediación fuera de los tribunales.

- Cobranza judicial: Acciones legales para recuperar la deuda

7 – Indicadores de Cobranza (KPI) y Reportes Automatizados

Los indicadores de cobranzas son instrumentos de medición que permiten a las empresas evaluar el rendimiento de sus procesos de cobranza y la efectividad de sus estrategias. Los reportes de cobranza compilan información detallada sobre las cuentas pendientes de pago, facilitando la gestión y el seguimiento de las cobranzas.

Los principales indicadores de cobranza son:

Para medir los indicadores de cobranza, se pueden utilizar software de cobranza que automatice las mediciones de los indicadores de cobranza. Los indicadores de cobranza más importantes son herramientas clave para evaluar y mejorar la gestión financiera de una empresa. A continuación, se presentan algunos de los indicadores más relevantes:

-

- Plazo promedio de cobranza: Tiempo promedio que tarda una empresa en cobrar sus cuentas por cobrar, mide el tiempo promedio que tarda una empresa en cobrar sus cuentas por cobrar, su importancia es que indica la eficiencia en la conversión de ventas en efectivo.

- Antigüedad promedio de la deuda: Tiempo promedio que lleva una deuda en mora, mide el tiempo promedio desde que se factura hasta que se recibe el pago, Ayuda a evaluar la eficiencia en el cobro de facturas.

- Porcentaje de deuda vencida: Proporción de deudas que están vencidas, indica el porcentaje de la cartera que está en mora, su importancia es que ayuda a identificar áreas de mejora en la gestión de cobranza.

- Porcentaje de clientes gestionados: Proporción de clientes que están siendo gestionados.

- Tasa de recuperación de deuda: Proporción de deudas que han sido recuperada, mide el porcentaje de facturas cobradas durante un período determinado, indica la eficiencia general del proceso de cobranza.

Importancia de los indicadores de Cobranza:

Los indicadores de cobranza son herramientas fundamentales para evaluar y mejorar la gestión financiera de una empresa. Su importancia radica en varios aspectos clave:

-

- Tener una visión clara de cómo se están recuperando las cuentas por cobrar: Mejora de la Gestión Financiera, los indicadores de cobranza permiten evaluar el rendimiento del proceso de cobro, lo que es crucial para mantener la salud financiera de una empresa. Ayudan a identificar áreas de mejora y a tomar decisiones estratégicas para optimizar el proceso de cobranza

- Evaluar la eficiencia del proceso de cobranza: Tomar Decisiones Informadas, sobre el proceso de cobranza, proporciona información valiosa sobre la morosidad, rotación y eficiencia de la gestión de cobranza, lo que permite tomar decisiones estratégicas informadas para mejorar el proceso.

- Tomar decisiones basadas en datos: Estos indicadores permiten identificar problemas potenciales en la gestión de cobranza antes de que se conviertan en crisis financieras. Esto incluye la detección de patrones de pago tardío o ineficiencias en el proceso de cobro

- Establecer y alcanzar objetivos de manera más efectiva: Al analizar los indicadores de cobranza, las empresas pueden ajustar sus estrategias de cobro para mejorar la eficiencia y aumentar la tasa de recupero de deudas.

- Medir el rendimiento de manera objetiva: Proporcionan información valiosa sobre la morosidad, rotación y eficiencia de la gestión de cobranza, lo que permite tomar decisiones estratégicas informadas para mejorar el proceso.

8- Consecuencias de una mala gestión de cobranza, impacto de la morosidad en la cartera de cobranza:

Una mala gestión de cobranza puede tener consecuencias severas para las empresas, afectando su estabilidad financiera y competitividad. La morosidad tiene un impacto significativo en las pequeñas y medianas empresas (pymes), afectando su estabilidad financiera, competitividad y capacidad de crecimiento. A continuación, se detallan algunos de los efectos más relevantes y detallan algunas de las principales consecuencias de una mala gestión de cobranzas.

-

- Falta de liquidez por retraso en los pagos: Una mala gestión de cobros puede llevar a una falta de liquidez, lo que impide a la empresa adquirir insumos, pagar deudas y mantener sus operaciones diarias. Esto puede resultar en la paralización de las operaciones y, en casos extremos, el cierre de la empresa. La morosidad reduce la capacidad de las pymes para mantener un flujo de caja saludable, dificultando el pago de obligaciones financieras como salarios, impuestos y facturas a proveedores.

- Necesidad de financiación externa: La falta de liquidez puede obligar a las empresas a buscar financiación externa, lo que implica intereses adicionales y más deudas. Esto aumenta los costos financieros y puede comprometer la rentabilidad de la empresa. Esto afecta negativamente su posición en el mercado y su capacidad para competir con otras empresas más grandes.

- Deterioro de las relaciones con los clientes: Estrategias de cobro ineficaces o intrusivas pueden dañar la percepción de la marca y perder clientes valiosos. Mantener buenas relaciones con los clientes es crucial para el crecimiento empresarial, especialmente en mercados competitivos.

- Aumento de los costos administrativos y financieros: Los intentos repetidos de cobro de deudas incobrables consumen tiempo y recursos, distrayendo a los empleados de actividades más productivas. Esto puede llevar a mayores costos de litigio y necesidad de contratar servicios externos de cobros, afectando la rentabilidad. Los retrasos en los pagos generan costes financieros significativos, incluyendo intereses por préstamos y costos de gestión de cobros.

- Impacto en la competitividad y crecimiento: La falta de liquidez limita la capacidad de invertir en nuevas iniciativas, contratar personal o adquirir recursos esenciales. Esto desacelera el ritmo de crecimiento económico y afecta la posición competitiva en el mercado.

- Problemas en las relaciones comerciales: Los retrasos en los pagos no solo afectan la liquidez interna, sino que también influyen en la rapidez con la que se cumplen las obligaciones hacia proveedores y otros acreedores. Esto puede llevar a ajustes en las condiciones de crédito, creando un entorno más desafiante para la gestión financiera.

La morosidad, producto de la mala gestión de cobranza, es un obstáculo significativo para la estabilidad financiera de las empresas, afectando su capacidad para operar eficientemente, crecer y mantener buenas relaciones comerciales. Es crucial implementar estrategias efectivas para gestionar y prevenir la morosidad para asegurar la viabilidad a largo plazo. Para mitigar estas consecuencias, es crucial implementar estrategias eficaces de gestión de cobros, como la automatización de procesos, el seguimiento riguroso de las cuentas por cobrar y una comunicación clara con los clientes

9- Cumplir con leyes y reglamentaciones, gestión de cobranza en México, Perú, Colombia, Chile, Panamá, Costa Rica, Ecuador, Bolivia y Paraguay y Argentina

Gestión de Cobranzas en México, Ley de Cobranza en México, regulación

La gestión de cobranza en México está regulada por leyes que protegen los derechos de los deudores y buscan un proceso transparente. La Procuraduría Federal del Consumidor (PROFECO) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) son las instituciones encargadas de regular y supervisar las prácticas de gestión de pagos. Las leyes que rigen las cobranzas en México incluyen disposiciones de la Constitución Política de los Estados Unidos Mexicanos y el Código Penal Federal. En México, la gestión de cobranza implica contactar a clientes morosos para informarles sobre sus deudas y ofrecer opciones de pago, regulada por la Constitución, el Código Penal Federal, y la CONDUSEF y PROFECO, buscando un proceso transparente y respetuoso. Los despachos de Cobranza, Actúan como intermediarios entre la entidad financiera y el deudor para requerir extrajudicialmente el pago de la deuda, negociar y reestructurar créditos. La gestión de cobranza es crucial para garantizar el flujo de efectivo y la rentabilidad de las empresas, además de cumplir con normas y leyes.

El Registro de Despachos de Cobranza (REDECO) es un sistema electrónico que contiene información de los despachos de cobranza. Permite al público: Conocer la información de los despachos de cobranza, Presentar quejas en contra de las entidades financieras.

En el primer caso, el artículo 16 de la Constitución garantiza que nadie pueda ser molestado sin un mandamiento escrito de la autoridad competente. Por su parte, el Código Penal Federal, específicamente en el artículo 284, sanciona la cobranza extrajudicial ilegal, imponiendo penas de prisión y multas a quienes utilicen violencia o intimidación ilícitas para exigir el pago de deudas. Además, la Procuraduría Federal del Consumidor (Profeco) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) desempeñan roles cruciales en la regulación y supervisión de las prácticas de cobranza. La gestión de cobranzas en México con la CONDUSEF, a través del Registro de Despachos de Cobranza (REDECO), proporciona un mecanismo para que los usuarios presenten quejas y reclamaciones ante cualquier mala práctica. Los despachos de cobranza deben indicar al deudor, en el primer contacto, el nombre de la entidad financiera o empresa que representa, el monto de la deuda y las opciones de pago disponibles. Las llamadas de cobranza deben hacerse de manera respetuosa, de lunes a viernes y en días hábiles, entre las 07:00 y las 22:00 horas, de acuerdo a los husos horarios del lugar en donde se encuentre el cliente.

Las llamadas de cobranza deben hacerse de manera respetuosa, de lunes a viernes y en días hábiles, entre las 07:00 y las 22:00 horas, de acuerdo a los husos horarios del lugar en donde se encuentre el cliente. Deberán realizarse de lunes a viernes, entre las 07:00 y las 22:00 horas, según el horario local del cliente. El despacho debe identificarse claramente (nombre, razón social, domicilio y teléfono) y mencionar la entidad comercial que otorgó el crédito. Debe indicar el importe a pagar, desglosando el monto principal, intereses, comisiones y otros costos.

La gestión de cobranza en Perú es el proceso que siguen las empresas para recuperar deudas pendientes. El objetivo es obtener el pago acordado por bienes o servicios, y cerrar el ciclo de ventas. Marco legal: En Perú, la Ley N° 29571, Código de Protección y Defensa del Consumidor, regula la cobranza. Esta ley establece procedimientos para proteger los derechos de los consumidores. Prohíbe métodos de cobranza que afecten la reputación del consumidor.

La gestión de cobranza en Colombia es un proceso que busca recuperar deudas y prevenir incumplimientos. Este proceso puede incluir acciones judiciales y alternativas de pago. La Superintendencia Financiera y el Banco de la República regulan las actividades de las casas de cartera. Las entidades vigiladas por la Superintendencia Financiera deben respetar al consumidor financiero. En Colombia, la Ley 2300 de 2023 regula la gestión de cobranza, con el objetivo de proteger el derecho a la intimidad de los consumidores. Esta ley aplica a todas las empresas que realizan labores de cobranza, incluyendo a las financieras, bancarias y de telefonía móvil. Las superintendencias Financiera y de Industria y Comercio supervisan y sancionan a quienes no cumplan con lo estipulado en la Ley 2300. La Ley 2300 de 2023 establece que las prácticas de cobranza deben realizarse de lunes a viernes de 7:00 am a 7:00 pm, y los sábados de 8:00 am a 3:00 pm. No se puede contactar a los consumidores los domingos y días festivos. Si se es víctima de hostigamiento de cobradores, se puede acudir a la Policía Nacional (CAI, estaciones de policía o cuadrante) o comunicarse a la línea de emergencia 123.

La gestión de cobranza en Chile, esta regulada por las leyes, En Chile, las leyes que regulan la gestión de cobranza son la Ley 21.230, la Ley 19.496, la Ley 17322 y la Ley 19659. Ley 21.230 Modifica la Ley 19.496 sobre protección de los derechos de los consumidores, Protege a los consumidores de cobranzas abusivas, Establece límites a los contactos telefónicos o visitas por semana, Impone principios de proporcionalidad, razonabilidad, transparencia, veracidad, y respeto a la dignidad del consumidor. La gestión de cobranza en Chile se rige por la Ley 21.320, que entró en vigencia en 2021. Esta ley protege a los consumidores de prácticas abusivas en la cobranza extrajudicial.

La gestión de cobranza en Panamá, esta regulada por las leyes, En Panamá, el cobro coactivo se regula de acuerdo con el Código Judicial y las normas de cada institución. Leyes relacionadas con el ámbito financiero, Ley 81 de 2009, que regula las tarjetas de crédito y otras tarjetas de financiamiento , Ley 42 del 23 de julio de 2001, relacionada con empresas financieras , Ley 6 del 16 de junio de 1987, relacionada con empresas financieras , Ley 33 del 4 julio 2002, relacionada con empresas financieras. La gestión de cobranza en Panamá se lleva a cabo a través de diversos medios, como el contacto telefónico, el correo electrónico, los SMS, las cartas, WhatsApp, y otros. El objetivo es localizar y comunicar la deuda al deudor, y comprometerlo al pago.

La gestión de cobranza en Costa Rica, esta regulada por las leyes, En Costa Rica, la gestión de cobranza está regulada por leyes como la Ley de Cobro Judicial, el Reglamento de la Oficina de Cobros, el Reglamento de gestión de cobros de la Contraloría General de la República, y la Ley contra el acoso telefónico y llamadas extorsionadoras.Leyes y reglamentos que regulan la cobranza Ley de Cobro Judicial: Regula la suspensión de rematesReglamento de la Oficina de Cobros: Regula el cobro judicial y extrajudicial de créditos a favor del GobiernoReglamento de gestión de cobros de la Contraloría General de la República: Regula las operaciones crediticiasLey contra el acoso telefónico y llamadas extorsionadoras: Regula el respeto por los derechos del deudor. La gestión de cobranza en Costa Rica se realiza a través de diversos canales, como llamadas telefónicas, correos electrónicos, y plataformas digitales.

La gestión de cobranza en Ecuador En Ecuador, la gestión de cobranza está regulada por la Ley Orgánica de Defensa del Consumidor y la Ley Orgánica para Defender los Derechos de los Clientes del Sistema Financiero Nacional. Ley Orgánica de Defensa del Consumidor Prohíbe el hostigamiento, la intimidación, o la molestia insistente y repetitiva al deudor, Limita las llamadas de cobranza a una vez al día, entre las 7:00 y 20:00, de lunes a viernes, Prohíbe las llamadas de cobranza los fines de semana y feriados, Prohíbe llamar a familiares o dejar recados con amigos, compañeros de trabajo o jefes, Prohíbe informar a terceras personas sobre la situación de morosidad. La gestión de cobranza en Ecuador se realiza mediante software, servicios de cobranza y empresas especializadas.

La gestión de cobranza en Paraguay, En Paraguay, la gestión de cobranza esta regulada por leyes, La regulación de las cobranzas en Paraguay se encuentra principalmente en la Ley N° 1.334 de Defensa al Consumidor, que establece un marco legal para proteger a los consumidores de prácticas abusivas y coercitivas por parte de los acreedores y agentes de cobranza. Ley Nº 1.334 “De Defensa al Consumidor”. Establece normas de protección y defensa de los consumidores y usuarios, Prohíbe las prácticas coercitivas, extorsivas y desleales, Prohíbe la utilización de métodos como difamación o difusión de información que desprestigie al consumidor. La gestión de cobranza en Paraguay está regulada por la Ley N° 1.334, “De Defensa al Consumidor”, y otras normativas. Estas normas establecen límites, penalidades y horarios para la actividad de cobranza.

La gestión de cobranza en Bolivia, En Bolivia, la gestión de cobranza esta regulada por leyes, La regulación de las cobranzas en Bolivia se encuentra principalmente por la leyes (Ley N° 393), la Ley N° 1206, la Ley N° 1294, y la Ley N° 1493. En Bolivia, la gestión de cobranza se regula por la Ley de Servicios Financieros (Ley N° 393), la Ley N° 1206, la Ley N° 1294, y la Ley N° 1493. Leyes relacionadas con la gestión de cobranza, Ley N° 393 Establece que las entidades financieras deben destinar un porcentaje de sus utilidades a su función social, Ley N° 1206 Modifica el PGE 2019 para brindar facilidades a deudores de bancos liquidados, Ley N° 1294, Decreta una ley excepcional de diferimiento de pagos de créditos y reducción temporal del pago de servicios básicos. La gestión de cobranza en Bolivia se puede hacer de manera digital o presencial, y se puede llevar a cabo mediante software, llamadas telefónicas, cartas, visitas, publicaciones en prensa o avisos radiales.

La gestión de cobranza en Argentina, En Argentina, la gestión de cobranza esta regulada por leyes, La regulación de las cobranzas en Argentina se encuentra principalmente por la leyes. La gestión de cobranza en Argentina implica contactar a deudores para informarles sobre sus facturas o créditos, y ofrecerles opciones de pago. Se realiza a través de diversos canales, como llamadas telefónicas, mensajes de texto, cartas, WhatsApp, entre otros. Marco legal, La Ley N° 24.240 de Defensa del Consumidor establece derechos y obligaciones para proveedores y consumidores, e incluye disposiciones sobre la gestión de cobranza, La Ley N° 6171 de la Ciudad Autónoma de Buenos Aires regula las actividades de gestión de cobranza extrajudicial.

¿Definición del proceso de cobranza? ¿como es el proceso de cobranza?

El proceso de cobranza se define como el procedimiento que realiza una empresa para obtener el pago de las deudas de los clientes de su cartera que han obtenido productos o servicios a crédito. Este proceso formal se utiliza para contactar a los clientes morosos y tramitar el pago de una cuenta por concepto de la compra de un producto o servicio. Generalmente el proceso de cobranzas esta basado en la utilización de un Política de Cobranza. Es usual utilizar distintos canales (llamado telefónico, mail, sms, cartas, whatsApp y otros medios) para informarles el estado de sus facturas o créditos, la obligación de pago y ofrecerles opciones de normalización y pago integradas. El proceso de cobranza busca el equilibrio entre cobrar rápido y mantener la relación con el cliente. Para mejorar la gestión de cobranza, se puede: Capacitar al personal de cobranza, Mantener registros precisos, Establecer políticas de crédito sólidas, Tener una comunicación temprana, Seguir un proceso estructurado. Una gestión de cobranza efectiva: Equilibra cobrar rápido y mantener la relación con el cliente, Mejora el flujo de caja de la empresa, Reduce fricciones y tensiones, Revierte el efecto negativo que la morosidad de los clientes produce en el capital de la empresa.

El proceso de Cobranza, también puede definirse como un conjunto de actividades que se llevan a cabo para garantizar el pago de las deudas de manera oportuna.

Importancia del proceso de gestión de cobranzas en una empresa

Como hemos mencionado antes, una adecuada gestión de cobranzas es necesaria para que la empresa goce de liquidez para pagar sus costos operativos y continuar en funcionamiento. El aumento del porcentaje de deudas atrasadas es un indicador de una mala gestión de las cobranzas, y una señal de alarma para la empresa, ya que, si no obtiene los pagos, tendrá problemas para pagar las facturas a sus propios proveedores y trabajadores, entre otros gastos empresariales.

¿Que es Debitia, software de cobranzas y como automatiza el proceso de Gestión de Cobranza para Empresas?¿cuales son las funcionalidades más importantes del proceso de cobranza para Debitia?

Debitia es un software de cobranzas que automatiza y optimiza el proceso de gestión de cobranzas, facilitando el contacto con los clientes, la aplicación de estrategias de cobranza, la gestión remota del equipo y la medición del desempeño, con el objetivo de mejorar la eficiencia y efectividad en la recuperación de deudas.

El software de cobranzas Debitia, coordina los mejores procesos y estrategias de cobranza, utilizando un plan de cobranza definido por la empresa, de forma de respetar y contener las políticas de negociación y pago que permitirán el recupero de la cartera de cobranza, siendo la mejor forma de planificar la cobranza, y realizar un proceso de gestión de cobranzas en forma eficiente.

Las principales y mas importantes funcionalidades de Debitia son:

- Automatización de la gestión de cobranzas: Debitia automatiza el procesos de gestión de cobranzas, desde el envío de facturas hasta el cobro efectivo, mediante su integración con pagos digitales online. Debitia permite automatizar recordatorios y comunicaciones, reduciendo costos y aumentando la eficiencia.

- Segmentar y priorizar a los clientes: permite dividir a los clientes en grupos basados en diferentes criterios, como el historial de pagos, el nivel de riesgo, el tipo de producto o la ubicación geográfica. Agrupar clientes según su probabilidad de pago para enfocar esfuerzos en los más críticos

- Automatización de recordatorios: Debitia configura recordatorios automáticos para mejorar la eficiencia del proceso de cobranza, permitiendo establecer un diálogo constructivo con los deudores, mejorar la experiencia del cliente y aumentar las tasas de recuperación de deudas.

- Contacto inteligente con clientes: Debitia contacta a los clientes de manera inteligente, aplicando estrategias de cobranza preestablecidas y coordinando el uso de diversos canales digitales como WhatsApp, email y SMS, lo que permite mantener una comunicación clara y precisa con los deudores

- Interacción y autogestión del cliente: Debitia ofrece a los clientes la posibilidad de autogestionar sus pagos a través de WhatsApp o portales web, ahorrando tiempo y esfuerzo al equipo de cobranzas.

- Coordinación de canales digitales: El software de cobranzas, coordina el uso de los diferentes canales digitales de contacto, aplicando las mejores estrategias recurrentes y automáticas de cobranza.

- Mantener una comunicación clara y precisa con los deudores: Mantener una comunicación clara y precisa con los deudores es crucial para una gestión efectiva de cobranza, proporcionando información clara de la deuda, los medios de pago disponibles y las consecuencias de no pagar oportunamente. Manteniendo un registro preciso de las comunicaciones, los canales y la respuesta del cliente.

- Aplicación de políticas de cobranza: Debitia permite aplicar las políticas y claves de cobranza definidas por la empresa de manera automatizada, coordinando el proceso de gestión de cobranzas, de forma eficiente y ofrecer opciones de pago flexibles.

- Gestión remota y supervisión: El sistema ayuda a organizar el trabajo remoto del equipo de cobranzas, estableciendo prioridades, distribuyendo tareas y supervisando el desempeño a través de tableros y reportes, con el objetivo de mejorar la eficiencia y efectividad en el proceso de gestión de cobranzas y en la recuperación de deudas. El sistema de cobranza Debitia permite gestionar indicadores de cobranza y desempeño del proceso de cobranza.

- Integración y medición: Debitia se integra con otras herramientas y permite medir la gestión individual de los colaboradores mediante dashboards y APIs de Excel, PowerBI y WhatsApp.

Nuestra Propuesta: Automatizar su Proceso de Gestión de de Cobranza para Empresas, con Debitia, el mejor Software de Cobranza con las mejores funcionalidades.

Nuestra Propuesta: Automatizar su Proceso de Gestión de de Cobranza para Empresas, con Debitia, el mejor Software de Cobranza con las mejores funcionalidades.

Debitia, el mejor software de gestión de cobranza, elegido por las grandes empresas en México, Bancos, Fintech y Telcos, sus principales beneficios son la automatización de procesos de gestión de cobranza, la comunicación inteligente con clientes, la supervisión del equipo, su potente segmentación de clientes, y la integración online a Medios de pago y WhatsApp, lo que contribuye a una cobranza más potente y efectiva. Disponemos de mas de 200 clientes en Latinoamérica. Debitia es el mejor sistema para gestión de cobranza en el mercado gracias a sus funcionalidades. Desarrollamos Debitia para ser la mejor plataforma de cobranzas. ¡Descubre todas sus ventajas y elige el mejor software de gestión de cobranza para tu empresa!.

El Software de gestión de Cobranza Debitia, ya automatiza el proceso de gestión de cobranza en México, Perú, Colombia, Panamá, Chile, Paraguay, Ecuador, Bolivia, Uruguay, Argentina y Centro América. Nuestro Software de Gestión de Cobranzas, te brinda las mejores, las estrategias de cobranza y se integra con ERPs y Core Bancarios.

Contamos con la experiencia de haber implementado Debitia en Empresas, Telcos, Bancos, Bancos Digitales y FinTech de Crédito en toda América Latina, cumplido con los estándares más altos de seguridad e integridad de la información. No deje los datos sensibles de su empresa en manos de software que no tienen probada experiencia en el mercado.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Todo el proceso de gestión de cobranzas explicado en este artículo forma parte de la experiencia que hemos volcado en el sistema de cobranzas Debitia. Debitia administra carteras de cobranza de diversos tamaños e industrias y permite el uso de estrategias de cobranzas que van a coordinar todo el proceso de cobranza que aquí explicaremos. La utilización y coordinación de la comunicaciones por los canales de contacto como SMS, mail, WhatsApp esta automatizada en Debitia y lo ayudarán a gestionar sus cuentas por cobrar. La gestión de cobranzas por WhatsApp en forma nativa en Debitia es de las funcionalidades que mas nos requieren los clientes. Debitia, el mejor software de gestión de cobranzas, elegido por las grandes empresas en México, Bancos y Telcos, sus principales beneficios son la automatización de procesos de gestión de cobranzas, la comunicación inteligente con clientes, la supervisión del equipo, su potente segmentación de clientes, y la integración online a Medios de pago y WhatsApp, lo que contribuye a una cobranza más potente y efectiva. Disponemos de mas de 200 clientes en Latinoamérica. Debitia es el mejor sistema para gestión de cobranzas en el mercado gracias a sus funcionalidades. Desarrollamos Debitia para ser la mejor plataforma de cobranzas. ¡Descubre todas sus ventajas y elige el mejor software de gestión de cobranza para tu empresa!. El Software de gestión de Cobranzas Debitia está presente en México, Perú, Colombia, Panamá, Chile, Paraguay, Ecuador, Bolivia, Uruguay, Argentina y Centro América. Nuestro Software de Gestión de Cobranzas, te brinda las mejores, las estrategias de cobranza y se integra con ERPs y Core Bancarios.

4 técnicas de cobranza efectivas

Ofrecer opciones o facilidades de pago. Existen diferentes motivos por los cuales los clientes se pueden retrasar en los pagos, Automatizar las cobranzas, Ofrece incentivos que motiven el pago de la deuda, Analizar los procesos de cobro.

Entradas relacionadas

Esta entrada tiene 0 comentarios