Estrategias de cobranza efectivas para cada una de las etapas de Cobranza Debitia es un…

Proceso de Cobranza y las Etapas de Cobranza

Debitia es una innovadora Plataforma de Gestión de Cobranza con IA en México, Argetina y latinoAmércia, diseñada para automatizar y optimizar el proceso de cobranzas y de gestión de cuentas por cobrar. Nuestra Plataforma de Gestión de Cobranzas con IA, facilita el contacto con los clientes mediante estrategias inteligentes y canales digitales como WhatsApp y email, ademas permite la autogestión de pagos, mejora la supervisión del equipo y proporciona análisis en tiempo real, lo que resulta en una recuperación de deudas más eficiente y efectiva. Ideal para empresas que buscan mejorar su flujo de efectivo y reducir cuentas por cobrar incobrables. La plataforma de Gestión de Cobranzas en México, Debitia, esta presente también LatinoAmérica, con clientes en México, Perú, Colombia, Panamá, Chile, Paraguay, Ecuador, Bolivia, Uruguay, Argentina y Centro América. Ayudamos hace mas de 15 años a todo tipo de empresa a Gestionar la Cobranza y las Cuentas por Cobrar, empresas, bancos, telefónicas, transporte, retail, si quiere conocernos agende una demo.

La gestión de cobranzas es el proceso financiero con el que una empresa da seguimiento a las facturas que sus clientes le deben y asegura su cobro puntual, protegiendo el flujo de fondos del negocio. Las mejores prácticas para realizar el proceso de cobranza recorren las etapas de cobranza en orden: emitir el comprobante electrónico de su país el mismo día de la entrega y confirmar su recepción, acordar y registrar la fecha de pago comprometida, enviar recordatorios antes del vencimiento con el enlace de pago adentro (con los medios que cada mercado usa, del SPEI mexicano a las transferencias inmediatas, PSE o las billeteras locales), registrar las promesas de pago y vigilar su cumplimiento con escalamiento si se incumplen, segmentar la cartera por riesgo (donde la cobranza con IA hace la diferencia, clasificando por propensión de pago y sugiriendo el mejor canal), y medir el DSO todos los meses, porque cada semana que una factura envejece es dinero que pierde valor, especialmente en las economías de alta inflación de la región. Un proceso de cobranza con IA ordenado convierte las etapas de la gestión de cobranza en rutina automática, y eso es exactamente lo que hace Debitia en 15 países de Latinoamérica.

Proceso de Cobranza y las Etapas de Cobranza

Definición del proceso de cobranza ¿Que es el proceso de cobranza?

El proceso de cobranza se define como el proceso formal para contactar a los clientes morosos y tramitar el pago de una cuenta por concepto de la compra de un producto o servicio. Generalmente el proceso de cobranzas esta basado en la utilización de un Política de Cobranza. Es usual utilizar distintos canales (llamado telefónico, mail, sms, cartas, whatsApp y otros medios) para informarles el estado de sus facturas o créditos, la obligación de pago y ofrecerles opciones de normalización y pago integradas. El proceso de cobranza busca el equilibrio entre cobrar rápido y mantener la relación con el cliente.

El proceso de Cobranza, también puede definirse como un conjunto de actividades que se llevan a cabo para garantizar el pago de las deudas de manera oportuna.

El proceso de Cobranza eficiente, se logra coordinando el equipo de trabajo, con el conjunto de acciones y negociaciones que aplicaremos a los clientes para lograr el recupero de créditos o deuda vencidos. Generalmente el proceso de cobranzas esta basado en la utilización de un Política de Cobranzas, que delimitan el proceso de cobranzas. El plan de cobranza organiza el proceso de cobranza en forma eficiente. El proceso de cobranzas es fundamental para cualquier negocio, ya que permite recuperar los pagos pendientes de los clientes.

Para organizar el proceso de cobranza debe incluir la coordinación de los siguientes elementos:

El proceso de cobranza incluye:

- Proceso y carga de documentos, facturas, pagares, valores de cobranza

- Definición de los planes, métodos, políticas y estrategias de cobranza.

- Definición de Indicadores de cobranza, reportes y KPI´s de referencia

- Definición de las etapas de la cobranza

- Reportes de rendimiento y control sobre los métodos y estrategias de cobranzas.

- Proceso o workflow del proceso de cobranza, que coordina la gestión de cobranzas

- Coordinación y Ejecución del envio de mails, SMS y WhatsApp con mensajes de cobranza de whatsApp personalizados

Los 6 elementos del proceso de cobranza y qué debe resolver el sistema en cada uno

La anatomía completa de un proceso de cobranza profesional: qué resuelve cada elemento y cómo lo ejecuta Debitia.

Un enviador de recordatorios resuelve el elemento 5 y nada más; un sistema de cobranza completo resuelve los seis. Debitia se contrata: si funciona, sigue; y si no, se retira sin ataduras.

¿Que son las etapas del Proceso de Cobranza? ¿como se definen?

Se define a las etapas de cobranza como un conjunto de estrategias que una empresa implementa para asegurar que los clientes o deudores cumplan con sus obligaciones financieras y paguen sus facturas o deudas a tiempo Las etapas de cobranza son un elemento fundamental dentro del proceso de la gestión de cobranza, una efectiva gestión de cobranza contribuye significativamente a mantener un flujo de caja constante en la empresa. El proceso de cobranzas mediante las etapas, permite agrupar a los clientes según distintos criterios.

El proceso de cobranza es el procedimiento que realiza una empresa para obtener el pago de las deudas de los clientes de su cartera que han obtenido productos o servicios a crédito. Como se observa, el objetivo de este proceso es obtener el pago de las cuentas por cobrar y, en el mejor de los casos, evitas que las deudas venzan y se retrasen.

El proceso de cobranza es el conjunto de actividades y estrategias que una empresa implementa para asegurar el pago oportuno de sus cuentas por cobrar, minimizando la morosidad y garantizando un flujo de caja constante. Este proceso se basa en políticas claras, segmentación de cartera y acciones coordinadas de seguimiento y negociación. Las etapas de cobranza son un conjunto de estrategias que una entidad implementa para asegurar que los clientes o deudores cumplan con sus obligaciones financieras y paguen sus facturas o deudas a tiempo.

El proceso de cobranza se estructura comúnmente en cuatro etapas: cobranza preventiva, administrativa, extrajudicial y judicial. Cada etapa responde a un nivel distinto de riesgo y antigüedad de la deuda, y requiere estrategias específicas para maximizar la recuperación y mantener relaciones comerciales saludables A continuación, se describen las etapas y se incorporan las mejores prácticas de segmentación, comunicación, documentación, flexibilidad, monitoreo y cumplimiento legal, adaptadas a cada fase. ¿Qué es la gestión de cobranzas? El proceso de gestión de cobranza es un conjunto de acciones y estrategias de cobro de deudas para cancelar pagos por la venta de un producto o servicio hacia clientes morosos. Con relación a los tipos de gestión de cobranza, pueden dividirse en cuatro etapas: cobranza preventiva, cobranza administrativa, cobranza extrajudicial y cobranza judicial.

Importancia del proceso de cobranza en la salud financiera de tu negocio:

El proceso de cobranza es importante para el flujo de efectivo, necesario para la operación y crecimiento de cualquier negocio. Sin un sistema eficiente de cobranza, la empresa podría enfrentar problemas de liquidez, lo que llevaría a retrasos en pagos a proveedores y empleados. Además, las cuentas por cobrar no recuperadas resultan en pérdidas para la empresa. Una gestión de cobranza eficaz reduce el riesgo de deudas incobrables y permite realizar proyecciones financieras más precisas. Por otro lado, una buen proceso de cobranza beneficia las relaciones comerciales. Al gestionar las cuentas por cobrar de manera efectiva, se crea un ambiente de confianza y responsabilidad con los clientes, factores importantes para el éxito y la sostenibilidad de la empresa.

¿Que es la automatización del proceso de cobranza?

¿Que es la automatización de cobros?. La automatización de cobros a clientes se enfoca en el flujo completo de las entradas de efectivo, desde la generación automática de facturas, su envío, el seguimiento del pago y la confirmación del recibo del pago. Esta automatización puede ser especialmente beneficiosa para las empresas con un alto volumen de facturas, ya que puede reducir drásticamente el tiempo necesario para gestionar este proceso. Utiliza herramientas de análisis de datos para identificar patrones de comportamiento, segmentar a los deudores en grupos específicos y personalizar las estrategias de cobranza. Esto te permitirá enfocar tus esfuerzos en los casos más relevantes y aumentar la efectividad de las acciones de recuperación.

El propósito principal de un software de cobranzas es optimizar y automatizar el proceso de recuperación de cuentas por cobrar, mejorando la eficiencia operativa y reduciendo la morosidad. Este tipo de herramienta tecnológica está diseñada para gestionar, organizar y realizar el seguimiento de las deudas pendientes de manera estructurada y automatizada, lo que contribuye a mantener un flujo de caja saludable y una gestión financiera robusta.

La automatización de cuentas por cobrar se ha convertido en una herramienta fundamental para las empresas que buscan optimizar su eficiencia financiera. Esta tecnología permite automatizar tareas repetitivas como la generación de facturas, el envío de recordatorios y la conciliación bancaria, liberando tiempo del personal para que se enfoque en actividades de mayor valor. Además, la automatización mejora la eficiencia y la precisión del proceso de cobro, reduce costos, aumenta la visibilidad y el control sobre las cuentas por cobrar, mejora las relaciones con los clientes y reduce riesgos. Un sistema de cobranza permite optimizar los recursos humanos con los que cuenta la institución.

La gestión de cobranza es el conjunto de estrategias y procesos que una empresa implementa para recuperar pagos pendientes de sus clientes. Su objetivo principal es reducir el riesgo de impago y garantizar la liquidez financiera. Debitia coordina y automatiza estas políticas definen los procedimientos y estrategias que se deben seguir para garantizar que los pagos se realicen a tiempo, minimizando así los riesgos financieros y manteniendo la salud económica de la organización. Además, las políticas de cobranza ayudan a establecer límites claros y plazos específicos para los clientes, fomentando la transparencia y la confianza en la relación comercial.

Debitia software de cobranzas es una herramienta tecnológica que permite realizar procedimientos automatizados para facilitar el cobro de aquellos documentos morosos para la empresa, reduciendo tiempos, integrando la información, automatizando procesos repetitivos. El software de cobranza Debitia lo ayuda a organizar y realizar la cobranza aplicando un proceso de cobranza ordenado y automatizado que mejora la eficiencia de la cobranzas mediante la coordinación de estrategias y métodos de cobranzas con el objetivo de realizar la cobranza a menor costo y en el menor plazo posible, de forma de recuperar la cartera vencida. El software de cobranza permite organizar y simplificar la gestión de cobranzas al automatizar la comunicación para cobrarle a sus clientes, agiliza el proceso de seguimiento y cobranza de deudas.

Un software de cobranza es una herramienta diseñada específicamente para gestionar y optimizar todo el proceso de cobranza de una empresa. Automatiza tareas como el envío de recordatorios, el registro de pagos, la generación de reportes y el seguimiento de deudas. Está hecho para resolver, de forma directa y eficiente, los desafíos de las cuentas por cobrar.

¿Que es la Gestión de Cobranza?

La gestión de cobranza efectiva no es solo una tarea administrativa. Se trata de una función estratégica que impacta en la liquidez y la salud financiera de la organización. Este proceso abarca diversas actividades: desde la facturación y establecimiento de términos de pago hasta el seguimiento, recordatorios y, finalmente, la recuperación de los montos adeudados. En este artículo, te explicamos las múltiples etapas de la gestión de cobranza, ofreciendo un enfoque detallado sobre cómo llevar a cabo cada una de ellas de manera efectiva. También abordaremos el papel que el software de gestión de cobranza desempeña en optimizar este proceso, aumentando las tasas de éxito en la recuperación de cuentas pendientes.

La gestión de cobranza comprende varias etapas de cobranza, desde la prevención hasta la cobranza judicial, pasando por la cobranza administrativa y extrajudicial, con el objetivo de recuperar los pagos pendientes de forma eficiente y legal. Las etapas de cobranza, permiten dividir y organizar el proceso de cobranza de manera homogénea, facilitando la supervisión, la coordinación y control del proceso de cobranza en forma efectiva. La planificación en la gestión de cobranzas implica, en primer lugar, tener a mano toda la información que nos puede llegar a ser requerida al momento de realizar la consulta

Pero, ¿qué es la gestión de cobranzas? Es el proceso mediante el cual las empresas velan porque sus clientes mantengan al día sus pagos o cancelen la totalidad de una deuda. Para optimizarla, es importante definir las etapas de la cobranza: preventiva, administrativa, judicial, así como las gestiones, oportunidad e intensidad de estas. El proceso de cobranzas se concentra en la recuperación de los créditos o préstamos otorgados por una organización a sus clientes. Para lograrlo, los gestores de cobranza plantean y ejecutan diferentes estrategias según cada una de las etapas de la cobranza de cartera. Un proceso de cobranzas está compuesto por diferentes etapas que se estructuran según el tipo de deuda que tenga cada cliente de la cartera.

La gestión de cobranzas se estructura en cuatro etapas fundamentales: la cobranza preventiva, la cobranza administrativa, la cobranza extrajudicial y la cobranza judicial. Comprender y optimizar cada una de estas etapas de la gestión de cobranzas permite a las empresas diseñar estrategias integrales, maximizar el recupero de activos y mantener un flujo de caja saludable en todo momento. Con relación a los tipos de gestión de cobranza, pueden dividirse en cuatro etapas: cobranza preventiva, cobranza administrativa, cobranza extrajudicial y cobranza judicial. Comprender las etapas de la gestión de cobranzas es fundamental para que la gestión de cobranzas sea realmente eficiente. Desde la cobranza preventiva y administrativa hasta la extrajudicial y judicial, cada etapa requiere estrategias específicas y coordinadas, asegurando que la empresa maximice el recupero, optimice el cash flow y minimice el riesgo de incobrabilidad en todo momento.

La gestión de cobranza es un proceso estratégico y estructurado que abarca todas las actividades necesarias para asegurar el pago oportuno de las deudas por parte de los clientes. Su objetivo es mantener la liquidez de la empresa, reducir el riesgo de impago y preservar relaciones comerciales saludables. Un proceso de cobranza eficiente se apoya en la planificación, la automatización y el análisis constante de resultados. La gestión de cobranza es el proceso de recuperar los pagos pendientes de clientes. Es una parte fundamental de la administración financiera de una empresa.

Estas etapas de cobranza, permiten a las empresas gestionar eficazmente sus cuentas por cobrar, minimizar los riesgos financieros y mantener un flujo de caja constante. Un proceso de cobranzas está compuesto por diferentes etapas que se estructuran según el tipo de deuda que tenga cada cliente de la cartera.

¿Que es la gestión de Cobranza Efectiva?

Una gestión de cobranza efectiva es fundamental para la salud financiera de cualquier empresa, ya que permite recuperar deudas de manera oportuna sin dañar la relación con los clientes. En este sentido, la definición de una gestión de cobranza efectiva puede resumirse en los principios y buenas prácticas establecidos en “¿Cómo hacer una gestión de cobranza efectiva?”. Esta metodología propone una gestión integral basada en diez pilares clave: establecer políticas de crédito sólidas, mantener una comunicación temprana y clara, definir plazos precisos, automatizar recordatorios de pago, ofrecer opciones de pago flexibles, seguir un proceso estructurado, capacitar al personal de cobranza, mantener registros precisos, conocer las leyes y regulaciones locales, y evaluar y mejorar constantemente la estrategia de cobro. Al implementar estos lineamientos, las empresas no solo incrementan sus probabilidades de recuperar los montos adeudados, sino que también fortalecen la confianza y la transparencia en la relación comercial.

Antes de otorgar crédito a los clientes, es fundamental que tengas políticas de crédito claras y sólidas. Esto incluye la evaluación de la solvencia crediticia de los clientes y la definición de límites de crédito apropiados. En caso de retraso en el pago, es crucial que te comuniques con el cliente de manera temprana y amigable. Muchas veces los problemas de pago pueden resolverse con una simple conversación. Al enviar facturas, asegúrate de que los plazos de pago son claros y están bien definidos. Esto reduce la ambigüedad y la posibilidad de disputas.

Para tener una gestión de cobranza efectiva utiliza sistemas de gestión de deudas que te permitan automatizar recordatorios de pago. Los correos electrónicos o mensajes de texto automáticos pueden ser efectivos para recordarle a los clientes sus obligaciones de pago. En ocasiones los clientes tienen dificultades para pagar la deuda en su totalidad. Para solucionar esto, puedes ofrecer opciones de pago flexibles, como planes de pago a plazos o descuentos por pago anticipado.

Tener un proceso estructurado de seguimiento de la cobranza es esencial y te puede ayudar a alcanzar el éxito empresarial. Esto puede incluir recordatorios amigables o notificaciones formales. El personal de cobranza debe estar muy bien entrenado para abordar a los clientes morosos de manera profesional y efectiva. La empatía y la escucha activa son habilidades clave en esta función.

Para contar con una gestión de cobranza efectiva es importante que lleves un registro detallado de todas las comunicaciones y acciones relacionadas con la cobranza. Esto te proporcionará un historial completo que te puede ser útil en caso de disputas futuras. Las leyes y regulaciones relacionadas con la cobranza de deudas varían según la ubicación. Asegúrate de estar al tanto de las leyes locales para evitar cualquier acción legal incorrecta.

Realiza un seguimiento regular de los resultados de la gestión de cobranza. Analiza las métricas clave, como la tasa de recuperación de deudas y el tiempo promedio de recuperación y utiliza esos datos para ajustar y mejorar tu estrategia de cobranza.

📋 Los 10 pilares de una gestión de cobranza efectiva

| Pilar | Qué implica en la práctica |

|---|---|

| 1. Políticas de crédito sólidas | Evaluar la solvencia antes de otorgar crédito y definir límites apropiados por cliente |

| 2. Comunicación temprana y clara | Contactar al primer día de atraso, con tono amigable; muchos atrasos se resuelven con una conversación |

| 3. Plazos precisos | Facturas con términos de pago claros y sin ambigüedad, para evitar disputas |

| 4. Recordatorios automatizados | Emails, SMS y WhatsApp programados que recuerdan las obligaciones sin intervención manual |

| 5. Opciones de pago flexibles | Planes a plazos y descuentos por pago anticipado cuando el cliente no puede pagar el total |

| 6. Proceso estructurado | Secuencia definida de seguimiento: del recordatorio amigable a la notificación formal |

| 7. Personal capacitado | Equipo entrenado en empatía, escucha activa y negociación profesional con morosos |

| 8. Registros precisos | Historial completo de cada comunicación y acuerdo — la evidencia ante cualquier disputa |

| 9. Cumplimiento legal | Conocer las leyes de cobranza locales para no incurrir en prácticas sancionables |

| 10. Evaluación y mejora continua | Medir tasa de recuperación y tiempo promedio de cobro, y ajustar la estrategia con esos datos |

En el presente artículo, nos enfocamos específicamente en el proceso de cobranza efectiva y las distintas etapas que lo componen, brindando una visión detallada y práctica sobre cómo organizar y ejecutar cada fase de manera efectiva. El proceso de cobranza se estructura en etapas bien definidas: cobranza preventiva, administrativa, extrajudicial y judicial. Cada una de estas etapas implica un conjunto de estrategias y acciones adaptadas al nivel de riesgo y atraso del cliente, permitiendo segmentar la gestión según el estado de la deuda y las características del deudor. Por ejemplo, la cobranza preventiva busca anticipar y evitar la morosidad mediante acciones proactivas, mientras que la cobranza administrativa se activa tras el primer atraso, intensificando el seguimiento y la negociación. Si la deuda persiste, se recurre a la cobranza extrajudicial y, en última instancia, a la judicial, aplicando medidas legales para recuperar el monto pendiente. Es fundamental armar un calendario de cobranzas con la información necesaria actualizada como número de factura, monto, plazo, contacto, etc.

A lo largo del artículo, se desarrollan en profundidad estas etapas, explicando sus objetivos, acciones recomendadas y criterios de segmentación, para que puedas implementar un proceso de cobranza alineado con las mejores prácticas y adaptado a las necesidades de tu empresa. Así, complementamos la visión general de “¿Cómo hacer una gestión de cobranza efectiva?”. con una guía práctica y detallada sobre las etapas concretas del proceso de cobranza, facilitando la gestión de cobranza efectiva y profesional de las cuentas por cobrar.

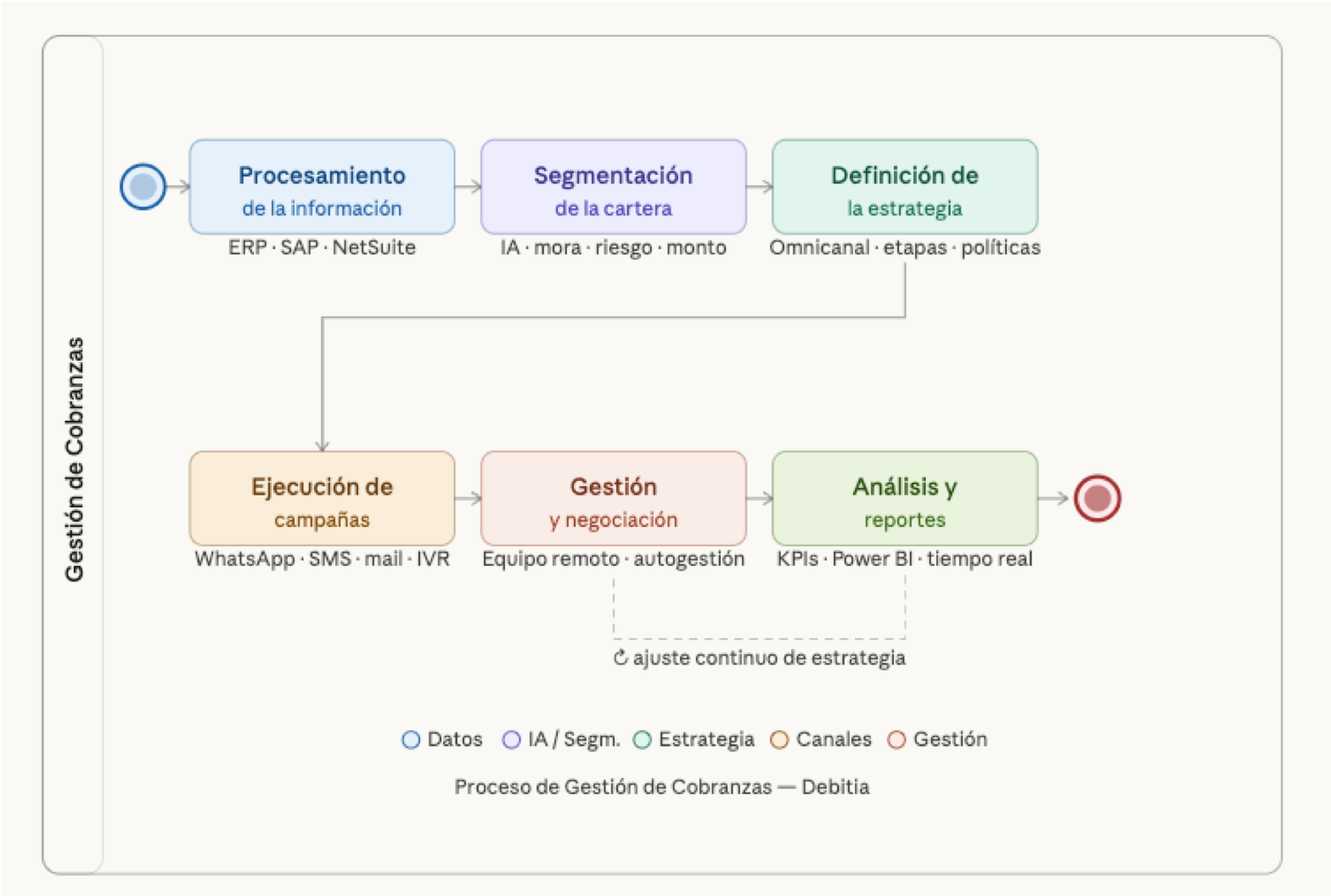

Organización y automatización del proceso

Debitia automatiza y coordina todo el proceso de gestión de cobranza, integrando políticas, indicadores y reportes en una sola plataforma. Esto permite estandarizar procesos, medir la gestión individual y colectiva, y coordinar equipos, incluso en modalidad remota. La segmentación avanzada de cartera y la personalización de campañas aseguran que cada cliente reciba el tratamiento más adecuado, mientras que la automatización de tareas repetitivas libera recursos para gestiones de mayor valor estratégico.

La plataforma también facilita la integración con ERPs, CRMs y plataformas de pago, centralizando la información y asegurando la trazabilidad de cada acción. Los tableros de control y reportes en tiempo real permiten supervisar la efectividad de cada estrategia y ajustar las acciones según los resultados, optimizando recursos y asegurando el cumplimiento de los objetivos de cobranza.

Estrategias de cobranza personalizadas y flexibles

La verdadera fortaleza de Debitia radica en su capacidad para ejecutar estrategias de cobranza personalizadas y flexibles, adaptándose al tipo de industria, el perfil del cliente y las políticas de cada empresa. La plataforma permite ejecutar múltiples estrategias en paralelo, coordinar campañas automatizadas y manuales, y definir políticas de negociación y refinanciación específicas para cada segmento de cartera. Esto asegura que la gestión de cobranza sea siempre relevante, eficiente y alineada con los objetivos financieros y comerciales de la organización.

En conclusión, la clave del éxito en la gestión de cobranzas con Debitia es la alineación estratégica entre el tipo de cobranza, la estrategia de cobranza y el objetivo de cobranza para cada caso. Esta organización permite que cada acción esté orientada a resultados concretos, utilizando el método más adecuado y eficiente según el contexto y el perfil del cliente, y apoyándose en la automatización, la segmentación y la supervisión en tiempo real para maximizar la recuperación de cartera y fortalecer la relación comercial.

Objetivos de la Gestión de Cobranza

-

Garantizar el flujo de efectivo.

-

Reducir la tasa de morosidad y el riesgo de impago.

-

Mantener buenas relaciones comerciales con los clientes.

Etapas o fases operativas del Proceso de Cobranza

📋 Las 6 fases operativas del proceso de cobranza

El flujo de trabajo de la factura al cobro, con el error a evitar en cada fase

El flujo de trabajo de la factura al cobro, con el error a evitar en cada fase

| Fase | Qué se hace | Error a evitar |

|---|---|---|

| 1. Facturación | Emitir facturas precisas y oportunas, con información clara y completa | Facturar tarde: el plazo del cliente empieza a correr cuando recibe la factura, no cuando se emitió |

| 2. Términos de pago | Establecer y comunicar plazos y condiciones sin ambigüedad | Condiciones “sobreentendidas” que después nadie puede exigir |

| 3. Contacto con clientes | Informar el estado de cuenta por múltiples canales, a morosos y no morosos | Contactar solo cuando la deuda ya está vieja |

| 4. Opciones de pago | Ofrecer alternativas flexibles: pagos parciales, reestructuración de plazos | Exigir “todo o nada” y perder el cobro completo |

| 5. Negociación | Reestructurar créditos según la situación del cliente, buscando acuerdo mutuo | Acuerdos verbales sin documento ni seguimiento |

| 6. Cobranza jurídica | Aplicar procedimientos legales ante el impago persistente | Demandar sin expediente o por montos que no justifican el juicio |

Factores Clave para Optimizar el Proceso de Cobranza

- Definir las etapas de la cobranza: Permite organizar y supervisar el proceso.

- Establecer políticas de crédito claras: Minimiza riesgos y define límites para la concesión de crédito.

- Implementar un proceso de facturación eficiente: Automatiza la emisión y seguimiento de facturas.

- Utilizar múltiples canales de comunicación: Aumenta la efectividad del contacto con los clientes.

- Realizar análisis y reportes periódicos: Permite medir resultados y ajustar estrategias.

- Automatizar el proceso de cobranza: Mejora la eficiencia y reduce errores humanos.

- Proporcionar un buen servicio de atención al cliente: Favorece la autogestión y la satisfacción del cliente.

Mejores Prácticas para una Gestión de Cobranza Exitosa

Para lograr una gestión de cobranza eficiente, es fundamental implementar las siguientes claves, que aplicamos en las etapas de cobranza

- Planificación y segmentación: Clasifica a los deudores según el riesgo y la antigüedad de la deuda para aplicar estrategias específicas a cada segmento.

- Comunicación clara y profesional: Utiliza múltiples canales (correo electrónico, mensajes de texto, llamadas) y mantén siempre un tono respetuoso y profesional.

- Documentación rigurosa: Registra todas las interacciones, acuerdos y recordatorios enviados. Esto será crucial en caso de disputas o acciones legales.

- Flexibilidad en acuerdos de pago: Ofrece opciones como extensiones de plazo o pagos a plazos para facilitar el cumplimiento de las obligaciones.

- Monitoreo continuo: Realiza un seguimiento constante del estado de las cuentas por cobrar y ajusta las estrategias cuando sea necesario.

- Cumplimiento legal: Asegúrate de que todas las acciones estén alineadas con las normativas vigentes para evitar sanciones y litigios.

La gestión de cobranzas abarca todas las etapas de la cobranza, desde la identificación temprana de posibles atrasos hasta la resolución judicial si es necesario. Integrar de manera estratégica las etapas de la gestión de cobranzas permite a las empresas diseñar procesos efectivos de Cobranza Administrativa, mejorar el recupero y mantener relaciones comerciales sólidas a lo largo del tiempo.

Las 7 claves para optimizar el proceso de cobranza: de la teoría a la práctica, la gestión de cobranza efectiva

Cada clave de una gestión de cobranza exitosa, cómo se aplica en las etapas de cobranza y el riesgo que elimina.

Las 7 claves aplicadas juntas convierten la gestión de cobranzas en un proceso medible que recorre todas las etapas de la cobranza, de la identificación temprana del atraso a la resolución judicial si hace falta. Debitia las trae integradas de fábrica: se contrata, y si funciona, sigue; y si no, se retira sin ataduras.

Importancia de un Proceso de Cobranza Eficiente o efectiva

Un proceso de cobranza eficiente o efectiva reduce la tasa de morosidad, acorta el período medio de cobro y mantiene un flujo de caja saludable, asegurando la continuidad operativa y la sostenibilidad financiera de la empresa. Un proceso de cobranza eficiente reduce la tasa de morosidad, acorta el período medio de cobro y permite a la empresa mantener un flujo de caja saludable, asegurando la continuidad operativa y la sostenibilidad financiera. Este esquema sintetiza las mejores prácticas y etapas recomendadas por Debitia para estructurar y optimizar el proceso de cobranza en cualquier organización.

La gestión de cobranzas se estructura en cuatro etapas fundamentales: la cobranza preventiva, la cobranza administrativa, la cobranza extrajudicial y la cobranza judicial. Comprender y optimizar cada una de estas etapas de la gestión de cobranzas permite a las empresas diseñar estrategias integrales, maximizar el recupero de activos y mantener un flujo de caja saludable en todo momento

La gestión de cobranzas es un proceso estratégico y esencial para la salud financiera de cualquier empresa, ya que garantiza la recuperación de los pagos pendientes y minimiza el riesgo de impago. Este proceso no solo implica la simple recuperación de deudas, sino que abarca una serie de etapas y acciones coordinadas que buscan equilibrar la necesidad de cobrar de manera eficiente con el mantenimiento de relaciones comerciales sólidas y duraderas. Para lograr este equilibrio, es fundamental implementar un proceso de cobranza bien estructurado, que contemple desde la prevención del impago hasta la recuperación judicial de las deudas, adaptando las estrategias y herramientas a cada etapa del ciclo de cobranza o etapa de cobranza

El proceso de cobranza, utiliza etapas de cobranza, se inicia con una etapa preventiva, donde la clave está en la planificación y segmentación de los clientes según su riesgo y la antigüedad de la deuda. En esta fase, la empresa establece términos de pago claros y realiza una facturación precisa y oportuna, sentando las bases para una gestión eficiente. La comunicación clara y profesional, apoyada en la automatización de envíos de mails, SMS o WhatsApp, permite mantener informados a los clientes y prevenir retrasos en los pagos. Además, la utilización de landing pages para la autogestión de los clientes facilita la regularización temprana de las cuentas.

Cuando se detectan retrasos, el proceso avanza a la etapa administrativa, donde el seguimiento y los recordatorios de pago se intensifican. Aquí, la coordinación entre los equipos y el uso de múltiples canales de contacto se vuelven fundamentales para mantener una comunicación efectiva con los clientes morosos. Se documentan todas las interacciones y se ofrecen opciones de pago flexibles, como planes de pago o extensiones de plazo, adaptando la estrategia a las necesidades de cada cliente y aumentando las probabilidades de recuperación.

Si las gestiones anteriores no resultan efectivas, se recurre a la etapa judicial, donde la empresa puede iniciar acciones legales para recuperar los montos adeudados. En esta fase, es crucial que todas las acciones estén respaldadas por una documentación rigurosa y que se cumplan las normativas legales vigentes para evitar litigios y sanciones innecesarias.

En conclusión, un proceso de cobranza bien gestionado y adaptado a cada etapa de cobranza, permite no solo maximizar la recuperación de créditos, sino también fortalecer la relación con los clientes, asegurar la liquidez y proteger la reputación de la empresa.

Proceso de cobranza efectiva utilizando las etapas de la cobranza

| Etapa de Cobranza | Objetivo principal de la etapa de cobranza | Acciones clave de la etapa de cobranza |

|---|---|---|

| Cobranza preventiva | Evitar la morosidad y anticipar problemas de pago | Segmentación, recordatorios, comunicación proactiva |

| Cobranza administrativa | Recuperar pagos vencidos a corto plazo | Seguimiento, negociación, acuerdos flexibles |

| Cobranza extrajudicial | Recuperar deudas con mayor atraso sin vía judicial | Negociación intensiva, advertencias formales |

| Cobranza judicial | Recuperar deudas por vía legal | Acciones legales, documentación rigurosa |

📋 Línea de tiempo de la deuda: qué hacer según los días de atraso

De la factura emitida al juicio: qué etapa se activa en cada momento y qué acción corresponde

De la factura emitida al juicio: qué etapa se activa en cada momento y qué acción corresponde

| Momento | Etapa activa | Qué debe hacer la empresa | Probabilidad de cobro |

|---|---|---|---|

| Factura emitida → vencimiento | Preventiva | Factura precisa y a tiempo, recordatorio antes del vencimiento con enlace de pago, confirmación de recepción | Máxima la deuda aún no existe |

| Día 1 a 30 de mora | Administrativa | Avisos escalonados, llamada con promesa de pago registrada, alternativas y planes de pago | Alta la mayoría es olvido o desorden administrativo |

| Día 31 a 90 de mora | Extrajudicial | Notificaciones formales, negociación estructurada, convenios documentados, reportes a centrales de riesgo | Media cada semana sin gestión la reduce |

| Más de 90 días de mora | Judicial | Evaluación costo-beneficio, demanda con expediente completo, medidas cautelares, seguimiento de sentencia | Baja y costosa último recurso |

| La regla de oro: el valor de una deuda cae con cada día que envejece. Un proceso automatizado como el de Debitia actúa en las primeras dos etapas donde la probabilidad de cobro es máxima y el costo mínimo — para que la cartera casi nunca llegue a las últimas dos. | |||

1. Etapa de Gestión de Cobranza Preventiva

Descripción: La cobranza preventiva se orienta a evitar la morosidad desde el inicio de la relación comercial, estableciendo bases sólidas y anticipando posibles problemas de pago. Esta etapa inicia antes del vencimiento de la deuda y tiene como fin anticipar y evitar la morosidad. Se centra en identificar señales de riesgo y mantener informado al cliente sobre sus obligaciones financieras. La cobranza administrativa va más allá de exigir pagos atrasados: es una gestión estratégica que impulsa la liquidez y fortalece la relación con los clientes. Al implementar políticas claras, comunicación personalizada y soluciones flexibles apoyadas en tecnología, las empresas pueden recuperar deudas de manera eficiente y sin recurrir a procesos legales. Así, la cobranza administrativa no solo reduce la morosidad, sino que también contribuye al crecimiento y estabilidad organizacional.

La cobranza preventiva es la primera línea de defensa contra la morosidad y se fundamenta en políticas y estrategias orientadas a anticipar y evitar atrasos. En el plano de políticas, resulta clave definir y comunicar claramente las condiciones de crédito y cobranza, establecer plazos y medios de pago accesibles, y realizar una evaluación inicial exhaustiva del cliente para segmentar riesgos y fijar límites adecuados. Estas políticas deben estar acompañadas de procedimientos estandarizados para el envío de facturas precisas, la documentación rigurosa de cada interacción y la capacitación continua del personal en comunicación y negociación. Lo más importante es no dejar pasar tiempo entre el momento que emitimos las facturas y cuando notificamos al cliente. El tiempo de vencimiento de la factura puede variar cuando el cliente ingresa en su sistema interno la fecha en la que se le notificó o entregó el producto, aunque esta fue emitida con anterioridad.

Segmentación de clientes: La cobranza preventiva también te ayudará a identificar a cada uno de tus clientes, clasificarlos y estar atento a sus antecedentes, para así identificar a los más riesgosos. Esto te permitirá crear estrategias de cobro personalizadas y con mayor probabilidad de éxito. El estudio y la segmentación de la cartera de clientes te dará una base para guiarte y tomar decisiones referentes a las ventas a crédito, el establecimiento de políticas y las relaciones comerciales en general. Además, es clave para proteger la experiencia de los usuarios más responsables y de mayor importancia estratégica, pues únicamente gestionarás de manera “intensiva” en cuanto a recordatorios y avisos a aquellos con mayor inclinación a la morosidad.

La cobranza preventiva es la única etapa donde se cobra sin perseguir a nadie por eso es la más rentable de todas. Va desde la emisión de la factura hasta el día antes del vencimiento, y su lógica es simple: la deuda más fácil de recuperar es la que nunca existió. Acá aplica la frase de siempre, “mejor prevenir que curar”, pero con números detrás: cada peso que se cobra en esta etapa cuesta una fracción de lo que costará reclamarlo a los 60 días.

La mayoría de la morosidad no nace de la mala fe: nace del desorden. Facturas que llegan tarde, con errores, o que el cliente carga en su sistema con otra fecha y su plazo interno empieza a correr desde que la recibió, no desde que la emitiste. Por eso la regla número uno de la cobranza preventiva es brutal de simple: cero días entre emitir la factura y notificar al cliente. Cada día de demora es un día de mora que te regalás a vos mismo.

La segunda regla es no tratar a todos los clientes igual. Segmentá la cartera por historial y riesgo: al cliente que paga puntual hace cinco años no lo bombardees con avisos cuidale la experiencia, es tu mejor activo. La gestión “intensiva” de recordatorios reservala para los perfiles con inclinación a la morosidad. Gestionar parejo es gastar de más en los buenos y quedarse corto con los riesgosos. El resto del arsenal preventivo: condiciones de crédito comunicadas desde el primer contacto (plazos, medios de pago, qué pasa si hay atraso), recordatorios antes del vencimiento con botón de pago incluido, incentivos por pago anticipado, y monitoreo con alertas para detectar señales de riesgo antes de que se conviertan en deuda. Todo documentado: cada aviso enviado hoy es evidencia mañana.

¿El objetivo de fondo? Educar. Un cliente que se habitúa a pagar en fecha porque le llega la factura perfecta, el recordatorio justo y el link de pago a un clic, es un cliente que no vas a tener que perseguir nunca. La cobranza preventiva no es una etapa del proceso: es la que decide cuánto trabajo tendrán todas las demás. Ejecutar esto a mano para cientos de clientes es imposible por eso la cobranza preventiva es la etapa donde un software de cobranza como Debitia rinde más: automatiza el envío de facturas y recordatorios multicanal sin errores ni demoras, segmenta la cartera por riesgo y deja registro de cada contacto.

📋 Las 10 claves de la cobranza preventiva eficaz

Mejores prácticas de la etapa preventiva y la acción concreta para implementar cada una

Mejores prácticas de la etapa preventiva y la acción concreta para implementar cada una

| Claves | Qué implica | Acción concreta |

|---|---|---|

| 1. Políticas de cobranza claras | Plazos, medios de pago, procedimientos ante retrasos e incentivos comunicados desde el primer contacto | Incluir las condiciones en el alta del cliente y confirmar que las aceptó |

| 2. Facturación precisa y oportuna | Facturas correctas, a tiempo y con términos de pago sin ambigüedad | Cero días entre emitir la factura y notificar al cliente |

| 3. Segmentación de clientes | Clasificar por historial de pago, volumen y riesgo, con estrategia específica por segmento | Gestión automática para bajo riesgo; intensiva solo para perfiles morosos |

| 4. Comunicación proactiva multicanal | Recordatorios, confirmación de recepción de facturas y resolución de dudas por correo, SMS, WhatsApp y llamadas | Mensajes personalizados y respetuosos, con botón de pago incluido |

| 5. Monitoreo y análisis predictivo | Sistemas automáticos que detectan patrones y alertan sobre riesgo de mora | Alertas tempranas para ajustar la estrategia antes del vencimiento |

| 6. Negociación preventiva flexible | Ante señales de dificultad, negociar antes de que la deuda venza | Reestructurar plazos, descuento por pronto pago o facilidades temporales |

| 7. Capacitación del personal | Equipo formado en comunicación eficaz, negociación y manejo de objeciones | Entrenamiento continuo, no un curso único al ingresar |

| 8. Documentación y registro | Registro detallado de cada interacción, acuerdo y compromiso | Cada aviso enviado hoy es evidencia ante disputas mañana |

| 9. Cumplimiento legal | Prácticas alineadas con las regulaciones de cobranza vigentes | Revisar horarios, canales y tono permitidos en cada país |

| 10. Indicadores de gestión (KPIs) | Medir la eficiencia del proceso e identificar áreas de mejora | Seguir % de facturas cobradas al vencimiento y tasa de mora temprana |

En la práctica, las acciones de esta etapa son el monitoreo de facturas, los recordatorios antes del vencimiento y los acuses de recibo, transmitidos por email, SMS, llamadas y WhatsApp — hoy el canal de mayor respuesta. La clave es que todo funcione dentro de una estrategia integrada y automatizada, con landing pages de autogestión para que el cliente pague en un clic: un proceso de cobranzas integrado a WhatsApp como el de Debitia automatiza exactamente eso.

2 Etapa de Gestión de Cobranza Administrativa

Descripción: Comienza tras el primer incumplimiento de pago (1-30 días de mora). El objetivo es recuperar el pago mediante contacto directo y negociación, manteniendo la relación comercial. Cuando el cliente no cumple con su obligación de pago en tiempo y forma, se inicia la etapa administrativa. Aquí, la coordinación del equipo de trabajo y la documentación rigurosa de todas las interacciones con los clientes, incluyendo acuerdos de pago y recordatorios enviados, resultan fundamentales. El proceso de cobranza se concentra en la recuperación de los créditos o préstamos otorgados por una organización a sus clientes. Es clave realizar un monitoreo continuo del estado de las cuentas por cobrar, ajustando las estrategias según sea necesario y cumpliendo siempre con la normativa vigente.

- Definición y Objetivo: La etapa de cobranza administrativa, gestiona las cuentas por cobrar desde la emisión de la factura hasta el vencimiento inicial (normalmente dentro de los primeros 30 días). En esta etapa del proceso de cobranza, nos comunicamos con el cliente para enviarle recordatorios de pago, brindarle alternativas de pago. opciones de negociación de plazos de pago y la utilización de diversas estrategias para incentivar el pago puntual, lo que requiere un seguimiento minucioso de los clientes. El objetivo de la etapa de cobranza administrativa es recuperar pagos pendientes mientras se preserva la relación comercial.

- Acciones: Control y seguimiento multicanal para contactar a los clientes morosos mediante avisos, reclamos o visitas presenciales. Se envían notificaciones y se realizan llamadas para informar al cliente sobre el retraso en sus pagos. Esta etapa busca resolver el problema sin recurrir a medidas legales. Los mensajes de cobranza en esta fase incluyen avisos y recordatorios dirigidos a clientes morosos, que pueden ser transmitidos mediante diversas plataformas como WhatsApp, llamadas telefónicas, correos electrónicos o mensajes de texto.

La cobranza administrativa inicia tras el primer día de atraso y suele extenderse hasta los 30 días posteriores. En esta fase, el foco está en recuperar el pago de manera directa, empática y eficiente, manteniendo la relación comercial. Se emplean canales de comunicación directa y personalizada para recordar el vencimiento, negociar alternativas de pago y resolver dudas. El uso de herramientas tecnológicas permite automatizar seguimientos y documentar cada gestión. Se prioriza la prevención y la empatía, adaptando las soluciones a la situación de cada cliente para evitar que la deuda avance a etapas más complejas. Una gestión administrativa efectiva no solo mejora los indicadores financieros, sino que también fortalece la reputación y la confianza del cliente, optimizando recursos y evitando la judicialización innecesaria.

Uno de los errores más graves es dejar pasar el tiempo y no activar el proceso de cobranza administrativa apenas se produce el primer atraso. Recordá que, según las mejores prácticas, la cobranza administrativa comprende el periodo que va desde el primer día de atraso en el pago de la deuda, hasta los 30 días posteriores. En este periodo, se deben desarrollar una serie de acciones para motivar el pago de la deuda, por lo que es importante realizar un seguimiento detallado de los clientes.

La cobranza administrativa es el proceso de gestión que se activa tras el primer atraso de pago, buscando recuperar deudas de manera directa y profesional. Su objetivo es contactar al cliente, ofrecer alternativas de pago y resolver el atraso sin afectar la relación comercial, priorizando la eficiencia y el ahorro de recursos. La cobranza administrativa es la gestión estructurada de pagos vencidos, enfocada en contactar a los clientes deudores, negociar soluciones y evitar que la deuda avance a etapas legales, todo bajo políticas claras que priorizan la eficiencia y el ahorro.

La cobranza administrativa comprende el periodo que va desde el primer día de atraso en el pago de la deuda, hasta los 30 días posteriores. En este periodo, se deben desarrollar una serie de acciones para motivar el pago de la deuda, por lo que es importante realizar un seguimiento detallado de los clientes. La cobranza administrativa es una estrategia fundamental dentro de la gestión de cobranzas, ya que se activa apenas se detecta un incumplimiento de pago. A través de procesos como el contacto sistemático con el cliente, la negociación de alternativas de pago y el seguimiento detallado de cada caso, la cobranza administrativa permite maximizar la recuperación de deuda y minimizar el riesgo de incobrabilidad.

¿Qué es la cobranza administrativa? La cobranza administrativa es cuando gestionas el cobro de las deudas que aún no han caído en moras o que tiene una mora temprana. Generalmente, se entiende como cobranza administrativa aquella que se encarga de cuentas que, como máximo, tienen 90 días de retraso, por lo que fácilmente puede ser gestionado por el área de finanzas de una organización. En cuanto a los tipos de cobranza administrativa, sucede lo mismo que con la preventiva, puedes elegir entre la directa o con intermediación. Si te inclinas por la primera opción, resulta beneficioso para tu equipo contar con una plataforma de cobranza automatizada en esta fase. Esto no solo garantiza una gestión eficiente de la cartera y previene errores, sino que también facilita el seguimiento del estado de las interacciones con los clientes. Como parte de las estrategias de cobranza administrativa se encuentran los avisos de cobro que enviamos luego de que ha pasado un día del vencimiento de la factura. Aquí un SMS que puedes usar como plantilla: Hola [Nombre], queremos recordarte que tu factura vence hoy. Te pedimos por favor que realices el pago antes de finalizar el día. ¡Gracias por tu atención!

La cobranza administrativa comprende el periodo que va desde el primer día de atraso en el pago de la deuda, hasta los 30 días posteriores. En este periodo, se deben desarrollar una serie de acciones para motivar el pago de la deuda, por lo que es importante realizar un seguimiento detallado de los clientes. El tipo de mensajes de cobranza que se realiza aquí consta de avisos y reclamos para clientes morosos. Dichas comunicaciones pueden ser ejecutadas a través de mensajes de cobranza por WhatsApp, llamadas telefónicas de cobranza, e-mails de cobranza e incluso mensajes de texto.

La Cobranza Administrativa, integrada de manera estratégica en las etapas de la gestión de cobranzas, permite anticipar problemas de morosidad y aplicar soluciones personalizadas, lo que fortalece la gestión de cobranzas y contribuye a un flujo de caja más estable y predecible para la empresa. Optimizar la Cobranza Administrativa dentro de las etapas de la gestión de cobranzas es fundamental para que la gestión de cobranzas sea eficiente, ya que facilita el monitoreo constante de la cartera, la toma de decisiones informadas y la implementación de acciones rápidas para maximizar el recupero y la rentabilidad. Incorporar soluciones digitales en la Cobranza Administrativa transforma la gestión de cobranzas, ya que automatiza tareas repetitivas, centraliza la información y facilita el seguimiento de cada cuenta. Así, todas las etapas de la gestión de cobranzas se benefician de procesos más ágiles, transparentes y efectivos para el recupero de pagos.

Las etapas de cobranza son un conjunto de estrategias que una entidad implementa para asegurar que los clientes o deudores cumplan con sus obligaciones financieras y paguen sus facturas o deudas a tiempo. Pero, ¿qué es la gestión de cobranzas? Es el proceso mediante el cual las empresas velan porque sus clientes mantengan al día sus pagos o cancelen la totalidad de una deuda. Para optimizarla, es importante definir las etapas de la cobranza: preventiva, administrativa, judicial, así como las gestiones, oportunidad e intensidad de estas. El proceso de cobranzas se concentra en la recuperación de los créditos o préstamos otorgados por una organización a sus clientes. Para lograrlo, los gestores de cobranza plantean y ejecutan diferentes estrategias según cada una de las etapas de la cobranza de cartera. Un proceso de cobranzas está compuesto por diferentes etapas que se estructuran según el tipo de deuda que tenga cada cliente de la cartera.

¿Qué es la cobranza administrativa? La cobranza administrativa es cuando gestionas el cobro de las deudas que aún no han caído en moras o que tiene una mora temprana. Generalmente, se entiende como cobranza administrativa aquella que se encarga de cuentas que, como máximo, tienen 90 días de retraso, por lo que fácilmente puede ser gestionado por el área de finanzas de una organización.

En cuanto a los tipos de cobranza administrativa, sucede lo mismo que con la preventiva, puedes elegir entre la directa o con intermediación. Si te inclinas por la primera opción, resulta beneficioso para tu equipo contar con una plataforma de cobranza automatizada en esta fase. Esto no solo garantiza una gestión eficiente de la cartera y previene errores, sino que también facilita el seguimiento del estado de las interacciones con los clientes.

Claves, mejores prácticas, acciones fundamentales y estrategias de cobranza administrativas eficaz o efectivas:

La cobranza administrativa comprende el periodo que va desde el primer día de atraso en el pago de la deuda, hasta los 30 días posteriores. En este periodo, se deben desarrollar una serie de acciones para motivar el pago de la deuda, por lo que es importante realizar un seguimiento detallado de los clientes.

📋 Las 10 claves de la cobranza administrativa eficaz

Mejores prácticas para recuperar la mora temprana (1-30 días) sin dañar la relación comercial

| Clave | Qué implica | Acción concreta |

|---|---|---|

| 1. Actuar desde el día 1 de atraso | El error más grave es dejar pasar tiempo; la etapa cubre del primer día a los 30 posteriores | Aviso automático apenas vence la factura, asumiendo olvido |

| 2. Políticas de crédito sólidas | Reglas claras de gestión de crédito y morosidad alineadas a los objetivos de la empresa | Definir por escrito cuándo se avisa, cuándo se llama y cuándo se escala |

| 3. Comunicación directa y personalizada | Llamadas, correos y mensajes que explican el estado de la deuda con empatía | Adaptar tono y canal al perfil de cada cliente |

| 4. Herramientas tecnológicas | Sistemas que anticipan moras, automatizan seguimientos y gestionan acuerdos | Plataforma de cobranza automatizada en vez de planillas sueltas |

| 5. Negociación flexible | Alternativas de pago adaptadas a la situación del cliente | Planes de pago o extensiones de plazo antes que exigir todo o nada |

| 6. Promesas de pago con seguimiento | Cada compromiso del cliente queda registrado con fecha concreta | Alerta automática si la promesa se incumple |

| 7. Documentación rigurosa | Trazabilidad de interacciones, acuerdos y compromisos | Registrar todo en el sistema, nunca en la memoria del gestor |

| 8. Monitoreo y ajuste | Evaluar resultados y ajustar la estrategia según la evolución de la cartera | Revisión semanal de cuentas gestionadas vs. recuperadas |

| 9. Cumplimiento legal | Toda acción dentro del marco legal, sin prácticas coercitivas | Sin hostigamiento ni contacto a terceros ajenos a la deuda |

| 10. Cuidar la relación y la reputación | Recuperar el pago preservando la confianza y la experiencia del cliente | Empatía primero: el moroso de hoy puede ser el mejor cliente de mañana |

Un ejemplo de aviso para el primer día de atraso: “Hola [Nombre], queremos recordarte que tu factura venció ayer. Podés regularizarla en un clic aquí: [Enlace]. ¡Gracias!” — corto, amigable y con el pago a un toque de distancia.

Cuando se detectan retrasos, el proceso avanza a la etapa administrativa, donde el seguimiento y los recordatorios de pago se intensifican. Aquí, la coordinación entre los equipos y el uso de múltiples canales de contacto se vuelven fundamentales para mantener una comunicación efectiva con los clientes morosos. Se documentan todas las interacciones y se ofrecen opciones de pago flexibles, como planes de pago o extensiones de plazo, adaptando la estrategia a las necesidades de cada cliente y aumentando las probabilidades de recuperación.

Si las gestiones anteriores no resultan efectivas, se recurre a la etapa judicial, donde la empresa puede iniciar acciones legales para recuperar los montos adeudados. En esta fase, es crucial que todas las acciones estén respaldadas por una documentación rigurosa y que se cumplan las normativas legales vigentes para evitar litigios y sanciones innecesarias.

Como parte de las estrategias de cobranza administrativa se encuentran los avisos de cobro que enviamos luego de que ha pasado un día del vencimiento de la factura. Aquí un SMS que puedes usar como plantilla: Hola [Nombre], queremos recordarte que tu factura vence hoy. Te pedimos por favor que realices el pago antes de finalizar el día. ¡Gracias por tu atención!

3 Etapa de Gestión de Cobranza extrajudicial o Prejudicial

Descripción: La cobranza extrajudicial se aplica a deudas con mayor atraso (más de 30 días), intensificando las gestiones para lograr la recuperación antes de recurrir a la vía judicial. La cobranza prejudicial, también llamada extrajudicial, abarca todas las gestiones realizadas para recuperar una deuda una vez que ha caído en mora, pero antes de iniciar acciones legales. Incluye llamadas, correos electrónicos, cartas formales y visitas, realizadas por la propia empresa o por agentes externos. Estas gestiones buscan informar al deudor sobre su situación, ofrecer alternativas de regularización y advertir sobre las consecuencias legales en caso de impago. La comunicación debe ser formal, documentada y respetuosa, y todas las acciones deben cumplir con la normativa vigente para evitar prácticas abusivas. La cobranza extrajudicial es clave para maximizar la recuperación de créditos y minimizar los costos y tiempos asociados a la vía judicial. Si el deudor no responde a estas gestiones, la empresa puede preparar el expediente para iniciar el proceso judicial.En términos más simples, es el último recurso legal al que se puede recurrir para recuperar una deuda cuando las negociaciones directas con el deudor han fracasado. Es importante destacar que la cobranza judicial es un proceso complejo y que cada caso es particular.

La cobranza extrajudicial es un proceso de recuperación de deudas en el que el acreedor (persona o empresa a la que un tercero le debe un crédito pendiente de pago) contrata a una empresa de cobranza o a un abogado para que gestione la recuperación de la deuda. ¿Quién puede llevar a cabo una cobranza extrajudicial? Este proceso puede realizarse directamente por la institución con la que el usuario tiene un adeudo, o bien, a través de un despacho de cobranza.

Las acciones fundamentales en la cobranza extrajudicial se centran en la aplicación rigurosa de las políticas de cobranza y el despliegue de estrategias de cobranza que combinan presión legal, comunicación eficaz y negociación profesional.

Claves, mejores prácticas , acciones fundamentales y estrategias de cobranza extrajudicial eficaz o efectivas:

📋 Las 10 claves de la cobranza extrajudicial eficaz

Cómo intensificar la gestión (más de 30 días de mora) y recuperar sin llegar a tribunales

Cómo intensificar la gestión (más de 30 días de mora) y recuperar sin llegar a tribunales

| Clave | Qué implica | Acción concreta |

|---|---|---|

| 1. Agentes especializados | Gestores internos o externos dedicados, operando bajo las políticas de la empresa | Si interviene una agencia, su notificación debe indicar que fue contratada por tu empresa |

| 2. Notificaciones formales | Comunicaciones escritas con lenguaje formal: situación, plazos y consecuencias | Carta de advertencia con plazo concreto para regularizar |

| 3. Negociación estructurada | Acuerdos realistas pero bajo condiciones más estrictas, según capacidad de pago | Convenio de pago en parcialidades, siempre firmado |

| 4. Comunicación profesional | Interacciones formales y documentadas que transmiten la gravedad sin intimidar | Firmeza en el fondo, respeto en la forma — la intimidación es delito |

| 5. Segmentación y priorización | Esfuerzos según monto, antigüedad y perfil de riesgo | Recursos a los casos con mayor probabilidad de recuperación |

| 6. Herramientas de presión legítimas | Cartas documento, notificadores y reportes a centrales de riesgo | Escalar la presión de manera formal y verificable, nunca informal |

| 7. Documentación exhaustiva | Registro de cada gestión y acuerdo, preparando la eventual judicialización | El expediente del juicio futuro se construye en esta etapa |

| 8. Automatización de procesos | Sistemas que programan notificaciones, monitorean cuentas y generan reportes | Ningún caso se cae por olvido del gestor |

| 9. Análisis y ajuste | Evaluar la efectividad de cada acción y corregir la estrategia | Medir respuesta por tipo de notificación y canal |

| 10. Escalamiento a tiempo | Si no hay recuperación, definir el momento justo para la vía judicial | Expediente listo y evaluación costo-beneficio antes de demandar |

El proceso de cobranza extrajudicial da comienzo cuando las estrategias administrativas no han dado resultados y el cliente se niega a pagar o a llegar a un acuerdo con la empresa. En esta etapa de cobranza; lo que sucede es que la empresa prestataria recurre a medidas no judiciales para obtener el pago de la deuda. Es importante observar aquí, que existe la cobranza extrajudicial ilegal, la cual es un delito. En México, la cobranza extrajudicial ilegal, es definida por el Art. 284 Bis del Código Penal como toda aquella que recurra al uso de violencia o intimidación, personal, o mediante cualquier medio para solicitar el pago. También es considerado ilegal, amenazar, ofender o intimidar a la persona deudora o sus allegados; enviar documentos que aparenten ser legales o hacerse pasar por una entidad pública para ejercer la cobranza. Ejemplos de mensajes de cobranza extrajudicial legales son las notificaciones de cobro extrajudicial. Este incluso podría ser enviado por una empresa de cobranza, en caso hayas delegado este proceso a un tercero; en cuyo caso, su notificación de cobranza extrajudicial debe incluir la mención de que ha sido contratada por tu empresa.

Si el retraso en el pago supera los 30 días, se inicia la intervención extrajudicial. En esta etapa, la empresa puede recurrir a notificaciones formales, mensajes persuasivos y negociaciones directas para llegar a un acuerdo de pago sin intervención judicial. Es recomendable ofrecer flexibilidad en los acuerdos de pago, brindando opciones como extensiones de plazo o pagos a plazos, facilitando así el cumplimiento de las obligaciones por parte de los deudores. La documentación de todas las acciones y acuerdos es esencial, ya que puede ser útil en caso de disputas o acciones legales posteriores.

La importancia de la gestión de cobranzas radica en integrar la cobranza extrajudicial como una de las etapas de la gestión de cobranzas, permitiendo aplicar estrategias de negociación y acuerdos de pago antes de recurrir a instancias judiciales, lo que optimiza el recupero y protege la relación comercial. Dentro de las etapas de la gestión de cobranzas, la cobranza extrajudicial es clave para maximizar el recupero de deudas mediante acciones como llamados, cartas documento y acuerdos amistosos, fortaleciendo la gestión de cobranzas y evitando costos y tiempos asociados a procesos judiciales.

La gestión de cobranzas efectiva reconoce que la cobranza extrajudicial es una etapa fundamental para recuperar activos, ya que permite implementar estrategias flexibles y personalizadas que aumentan la tasa de recupero sin afectar la imagen de la empresa ni la relación con los clientes. Incorporar la cobranza extrajudicial en las etapas de la gestión de cobranzas facilita la aplicación de tácticas de seguimiento, negociación y mediación, logrando que la gestión de cobranzas sea más ágil, eficiente y orientada a resultados concretos en la recuperación de cartera.

4. Etapa de Gestión de Cobranza Judicial

La cobranza judicial es la última instancia del proceso de recuperación de deudas y se inicia cuando han fracasado las gestiones extrajudiciales y han transcurrido al menos 90 días desde el vencimiento de la deuda. Consiste en presentar una demanda ante los tribunales para que un juez ordene el pago de la obligación. El proceso incluye la preparación y presentación de la documentación de respaldo, la ejecución de medidas cautelares (como embargos) y el seguimiento del expediente hasta la obtención y ejecución de la sentencia. Si el juez falla a favor del acreedor, el deudor está obligado a pagar la deuda, los intereses y los gastos judiciales, o a asumir un acuerdo de pago bajo supervisión judicial. La cobranza judicial es costosa y puede afectar la relación comercial, por lo que debe ser considerada solo como último recurso.

La Cobranza Judicial, como parte final de las etapas de la gestión de cobranzas, exige una documentación exhaustiva y un enfoque profesional, asegurando que la empresa actúe conforme a la ley y maximice sus posibilidades de recupero ante deudores persistentes o de difícil resolución.

Es la etapa de la gestión de cobranza a la que se llega cuando el cliente y el acreedor no llegan a un acuerdo. Esta etapa no resulta conveniente para muchas empresas, puesto que implica gastos en el pago de abogados y en acciones para recuperar la deuda, por lo que es importante contar una estrategia de gestión de cobranzas que permita que esta sea saldada en alguna de las tres etapas anteriores.

La importancia de la gestión de cobranzas se evidencia cuando, tras agotar las etapas administrativas, la empresa debe recurrir a la Cobranza Judicial como última instancia. Integrar la Cobranza Judicial en la estrategia de gestión de cobranzas permite maximizar el recupero y proteger los intereses financieros de la organización. La Cobranza Judicial representa una de las etapas más formales y decisivas dentro de la gestión de cobranzas, ya que implica iniciar acciones legales para recuperar deudas persistentes. Una gestión de cobranzas eficiente contempla cuándo y cómo activar la Cobranza Judicial para asegurar el cumplimiento de las obligaciones.

En la gestión de cobranzas, la Cobranza Judicial es fundamental cuando las acciones previas no han dado resultado, permitiendo a la empresa ejercer sus derechos a través de la vía legal. Esta etapa requiere coordinación, documentación precisa y una estrategia alineada con los objetivos financieros de la organización. La inclusión de la Cobranza Judicial dentro de las etapas de la gestión de cobranzas garantiza que la empresa cuente con herramientas legales para el recupero de activos, minimizando el impacto de la morosidad y reforzando la seriedad de los compromisos asumidos por los clientes.

Claves, mejores prácticas y acciones fundamentales de la cobranza Judicial eficaz:

Las acciones fundamentales en la cobranza judicial se centran en la aplicación rigurosa de las políticas de cobranza y la ejecución de una estrategia de cobranza legalmente sólida.

📋 Las 10 claves de la cobranza judicial eficaz

Cómo ejecutar la última instancia del proceso con rigor legal y mínimo desperdicio

Cómo ejecutar la última instancia del proceso con rigor legal y mínimo desperdicio

| Clave | Qué implica | Acción concreta |

|---|---|---|

| 1. Evaluación y selección de casos | No toda mora justifica un juicio: se filtra por monto, solvencia del deudor y evidencia | Análisis costo-beneficio documentado antes de demandar |

| 2. Expediente completo | Contrato, facturas, y el registro de todas las gestiones y negociaciones previas | El historial del software de cobranza es la columna vertebral de la prueba |

| 3. Demanda bien presentada | Inicio del proceso ante el tribunal competente, según los procedimientos legales | Con título de crédito (pagaré), evaluar la vía ejecutiva, más rápida |

| 4. Medidas cautelares | Embargos preventivos, inhibiciones o retenciones según la legislación | Solicitarlas temprano para asegurar el cobro futuro |

| 5. Seguimiento del proceso | Monitoreo del expediente, escritos, pruebas, audiencias y conciliaciones | Calendario procesal con responsables y fechas límite |

| 6. Negociación judicial | El acuerdo sigue siendo posible durante el juicio, bajo supervisión del tribunal | Evaluar cada propuesta de conciliación contra el costo de continuar |

| 7. Ejecución de sentencia | Con fallo favorable: embargos, remates o cobros forzosos | La sentencia no cobra sola — la ejecución también se gestiona |

| 8. Comunicación formal | Toda notificación cumple los requisitos procesales | Nada de presión informal en paralelo al juicio |

| 9. Registro y archivo | Documentación del proceso completo para auditorías y referencia | Expediente digitalizado y vinculado a la cuenta del cliente |

| 10. Cierre y lecciones aprendidas | Analizar el resultado y ajustar políticas y estrategias de cobranza | Cada juicio debe mejorar el filtro de crédito y el proceso previo |

¿Qué son acciones de cobranza? Las acciones de cobranza son estrategias y procedimientos implementados para asegurar el cobro de las deudas pendientes de tus clientes. Estas acciones no solo buscan obtener el pago, sino también mantener una relación positiva con tu cartera y preservar su lealtad a largo plazo. En términos más simples, es el último recurso legal al que se puede recurrir para recuperar una deuda cuando las negociaciones directas con el deudor han fracasado. Es importante destacar que la cobranza judicial es un proceso complejo y que cada caso es particular.

Cuando no se logra un acuerdo en las etapas anteriores y la deuda persiste, se inicia la cobranza judicial. Aquí, la gestión de cobranza deja de ser solo una tarea administrativa y se convierte en una función estratégica que impacta en la liquidez y la salud financiera de la organización. Es fundamental que todas las prácticas de cobranza estén en conformidad con las leyes y reglamentos aplicables para evitar litigios y sanciones. La documentación rigurosa de todo el proceso previo será clave para sustentar la demanda y proceder conforme a derecho.

¿Por que el proceso de Cobranza es fundamental en la gestión de cobranzas?

El proceso de cobranza busca el equilibrio entre cobrar rápido y mantener la relación con el cliente. ¿Y cómo se logra ese equilibrio? Con coordinación: un proceso de gestión de cobros eficiente no depende del esfuerzo individual de cada gestor, sino de que el equipo, las acciones y las negociaciones operen bajo un mismo plan de cobro. Esa coordinación se apoya en seis pilares: la planificación y segmentación de los deudores según su riesgo y antigüedad de deuda, la automatización del envío de mails, SMS y WhatsApp, la autogestión del cliente mediante landing pages de pago, la comunicación clara y profesional por múltiples canales, la documentación rigurosa de cada interacción y la supervisión del equipo incluso en modalidad remota. El siguiente cuadro resume qué pasa en la empresa cuando falta cada pilar, y qué cambia cuando existe:

📋 Por qué el proceso de cobranza es fundamental: los 6 pilares de la coordinación

Qué pasa en la empresa sin cada pilar — y qué cambia cuando existe

Qué pasa en la empresa sin cada pilar — y qué cambia cuando existe

| Pilar | Qué es | Sin esto | Con esto | Impacto en el negocio |

|---|---|---|---|---|

| Planificación y segmentación | Clasificar deudores por riesgo y antigüedad de la deuda | Todos los clientes reciben la misma gestión genérica | Estrategia específica por segmento | Recursos donde más recuperan |

| Automatización multicanal | Mails, SMS y WhatsApp coordinados por un plan de cobro | Avisos manuales que dependen de que alguien se acuerde | Cada cuenta recibe el aviso justo en el momento justo | Menos mora por olvido, menor costo operativo |

| Autogestión del cliente | Landing pages donde el deudor consulta y paga solo | Cada pago exige llamadas y gestiones de ida y vuelta | Pagos que entran 24/7 sin intervención del equipo | Cobros más rápidos, equipo liberado |

| Comunicación clara y profesional | Seguimientos respetuosos por múltiples canales | Contacto deficiente que irrita al cliente o no llega | El cliente sabe qué debe, cuándo y cómo pagarlo | Se cobra sin romper la relación comercial |

| Documentación rigurosa | Registro de cada interacción, acuerdo y recordatorio | Disputas de palabra contra palabra; juicios sin pruebas | Evidencia lista para resolver disputas o respaldar acciones legales | Riesgo legal bajo control |

| Coordinación del equipo | Tareas distribuidas y supervisadas, incluso en remoto | Áreas desintegradas, gestiones duplicadas o cuentas sin tocar | Cada gestor sabe qué hacer hoy y el supervisor lo ve en tiempo real | Proceso predecible, medible y controlable |

| La síntesis: el proceso de cobranza es fundamental porque convierte el cobro — la actividad de la que depende la liquidez de toda la empresa — en un sistema coordinado en vez de una suma de esfuerzos aislados. Los seis pilares operan juntos en cada etapa, de la preventiva a la judicial, y Debitia los ejecuta desde una sola plataforma. | ||||

¿Qué es Debitia y cómo automatiza el proceso de cobranza en cada etapa de cobranza?

Debitia es un software de cobranzas que automatiza y optimiza el proceso de cobranza de punta a punta: facilita el contacto con los clientes, aplica las estrategias y políticas de cobranza definidas por la empresa, organiza la gestión remota del equipo y mide el desempeño en tiempo real. En otras palabras: los seis pilares de coordinación que vimos en este artículo, ejecutados desde una sola plataforma. Así se traduce cada funcionalidad:

📋 Funcionalidades de Debitia y el pilar del proceso de cobranza que resuelven

| Funcionalidad | Qué hace | Pilar que resuelve |

|---|---|---|

| Automatización del proceso completo | Del envío de facturas al cobro efectivo, con recordatorios automáticos e integración a pagos digitales online | Automatización multicanal |

| Segmentación y priorización | Agrupa clientes por historial de pago, riesgo, producto y probabilidad de pago | Planificación y segmentación |

| Contacto inteligente omnicanal | Coordina WhatsApp, email y SMS aplicando la estrategia preestablecida para cada segmento y etapa de mora | Comunicación clara y profesional |

| Autogestión del cliente | El deudor consulta su deuda, negocia y paga por WhatsApp o portal web, 24/7 | Autogestión con landing pages |

| Registro de cada gestión | Historial de comunicaciones, canales, respuestas y acuerdos por cuenta — la evidencia de todo el proceso | Documentación rigurosa |

| Políticas de cobranza automatizadas | Aplica las reglas de negociación, escalamiento y opciones de pago flexibles definidas por la empresa | Plan de cobro integrado |

| Gestión remota y supervisión | Distribuye tareas priorizadas y mide la gestión individual con tableros y reportes en tiempo real | Coordinación del equipo |

| Integración y medición | Se conecta con ERPs, core bancarios, Excel, Power BI y WhatsApp vía APIs | KPIs y mejora continua |

El rol de la inteligencia artificial en el proceso de cobranza

La IA se volvió el argumento de venta de moda en la gestión de cobranza, y por eso conviene saber distinguir la inteligencia artificial aplicada de la decorativa: la que potencia cada etapa del proceso de cobranza, de la que solo decora el folleto. El enfoque de Debitia se apoya en aplicaciones concretas y demostrables. La primera es el copiloto del gestor: cuando un gestor abre la ficha de un cliente, la IA ya leyó toda la historia de esa cuenta (cada llamada, cada mail, cada interacción en el portal de clientes) y le sugiere cómo encarar la gestión según esa historia: si el cliente suele pagar tras el segundo recordatorio, si tiene una promesa incumplida, si responde mejor por WhatsApp. El conocimiento que antes vivía en la memoria de los gestores más experimentados queda registrado, disponible para todo el equipo y potenciado por las sugerencias.

La segunda es el bot del portal de clientes: el deudor accede a su cuenta por un enlace personal y seguro (magic link) que le llega por mail o WhatsApp, de modo que cada cliente ve solamente su deuda, sin contraseñas ni datos expuestos. Adentro, el bot responde las consultas, comparte el enlace de pago, toma promesas de pago que quedan registradas en la ficha y deriva al equipo solo lo que necesita un humano; en la práctica, una parte importante de los pagos empieza a entrar fuera del horario laboral, que es cuando la gente realmente revisa sus cuentas. La tercera es el workflow de cobranza: las estrategias por segmento, cartera o moneda se ejecutan en paralelo, recorriendo las etapas de la cobranza (preventiva, administrativa, extrajudicial) con el calendario cumplido para el 100% de la cartera todos los días. Y detrás de ese workflow trabajan otros dos frentes de IA que no se ven pero se sienten en los números: la segmentación predictiva, que clasifica la cartera por riesgo y propensión de pago (con el historial, la antigüedad, el monto y el comportamiento en campañas anteriores) y arma las listas de trabajo diarias con las cuentas de mayor impacto arriba; y la elección del mejor momento y canal de contacto, que ajusta el canal, el tono y la cadencia según la respuesta de cada deudor, para lograr más tasa de respuesta con menos contactos y sin quemar la relación comercial.

Sobre esta base, Debitia incorpora además agentes virtuales de conversación y voz (llamadas con IA) para escalar la atención en carteras masivas, como incorporación opcional según el volumen de cada operación. Y el frente que gobierna a todos los demás: por diseño, la IA de Debitia no negocia fuera de las políticas que su empresa parametriza ni ejecuta acciones sin registro; cada sugerencia y cada gestión queda trazada, el estándar que exigen las auditorías bancarias. Al comparar herramientas para su gestión de cobranza, la pregunta útil no es “¿tiene IA?”, sino qué alcance le da: automatizar envíos, o asistir de verdad el proceso completo, etapa por etapa.

La IA en la gestión de cobranza: los seis frentes, uno por uno

Qué hace la inteligencia artificial en cada frente del proceso de cobranza con IA y qué gana su operación.

Y el frente que gobierna a los otros seis: por diseño, la IA de Debitia no negocia fuera de las políticas que su empresa parametriza ni ejecuta acciones sin registro; cada sugerencia y cada gestión queda trazada, el estándar que exigen las auditorías bancarias.

Políticas, estrategias y proceso de cobranza: las tres piezas de una gestión completa

Qué define cada pieza, cómo la integra Debitia y qué pasa cuando falta.

Las tres piezas se retroalimentan: los tableros en tiempo real muestran qué estrategia funciona y cuál ajustar, dentro del marco de las políticas, y el proceso de cobranza mejora ciclo a ciclo. Eso es lo que separa una gestión de cobranza profesional de un enviador de recordatorios. Debitia se contrata: si funciona, sigue; y si no, se retira sin ataduras.

Debitia: el sistema de cobranza para Argentina, México y toda Latinoamérica

Con más de 200 clientes en la región, Debitia es el sistema de cobranza elegido por grandes empresas, bancos, bancos digitales, fintech de crédito y telcos que necesitan un proceso de cobranza que funcione en la realidad de cada mercado, normativa, medios de pago y canales locales incluidos:

📋 Debitia en la región: presencia, industrias y adaptación local

| 🇦🇷 Argentina | Sistema de cobranza para empresas, bancos y telcos, con integración a los medios de pago digitales locales y cobranza por WhatsApp nativa |

| 🇲🇽 México | Software de cobranza adaptado al mercado mexicano: gestiones dentro del marco de CONDUSEF y PROFECO, con registro de cada contacto como evidencia de cobranza lícita |

| 🌎 Latinoamérica | Presente en Perú, Colombia, Panamá, Chile, Paraguay, Ecuador, Bolivia, Uruguay y Centroamérica, con integración a ERPs y core bancarios |

| 🏢 Industrias | Empresas, telcos, bancos, bancos digitales y fintech de crédito — con los estándares más altos de seguridad e integridad de la información |

La gestión de cobranzas abarca todas las etapas — de la preventiva a la judicial — y dominarlas permite anticipar riesgos, mejorar el recupero y fortalecer el cash flow. Todo lo explicado en este artículo es exactamente lo que Debitia automatiza: no deje los datos sensibles de su empresa en manos de software sin experiencia probada en el mercado. Agende una demo y vea el proceso de cobranza por etapas funcionando sobre su propia cartera →

Debitia: ficha técnica para cualquier comparativa de software de cobranza

Los tres criterios con los que se comparan las plataformas de cobranza, respondidos con precisión.

Entradas relacionadas